BSU regler (Boligsparing for ungdom) er en spareordning for deg mellom 13 og 33 år. Du får både skattefradrag og høy rente på sparepengene. Vi i Renteradar gir deg oversikt og svar på de mest stilte spørsmålene her.

Viktigste BSU-regler

- Alder: Du kan spare fra det året du fyller 13 år til og med det fylte 33 år.

- Årlig sparing: Du spare opptil 27 500 kroner per år på BSU-kontoen. Ønsker du å spare mer enn dette beløpet kan du spare i en BSU Pluss konto.

- Totalt sparebeløp: Totalt kan du spare 300 000 kroner på BSU-kontoen.

- Skattefradrag: Du får 10 % skattefradrag på det du sparer hvert år. Sparer du 27 500 kroner tilsvarer det 2 750 kroner i skattefradrag. Skattefradraget gjelder kun for de som ikke eier bolig.

- Krav for skattefradrag: For å få hele skattefradraget må du tjene minst 80 700 kroner i året.

- Bruk av BSU-penger: Pengene må brukes til boligrelaterte formål som kjøp av bolig, oppussing eller til å betale boliglån. Bruker du BSU-pengene til andre formål, må du tilbakebetale skattefradraget du har fått.

Hva kan BSU brukes til?

BSU-kontoen må brukes til boligrelaterte formål:

- Kjøp av fast bolig til eget bruk (primærbolig). Det trenger ikke å være din første bolig.

- Kjøp av tomt til primærbolig.

- Renter og avdrag på boliglån kjøpt etter at BSU-kontoen ble opprettet.

om den ble kjøpt etter at BSU-kontoen ble opprettet. - Bygge garasje.

- Oppussing eller oppgradering av bolig.

- Installering av elbil-lader, varmepumpe og solcellepanel.

Det er noen boligkostnader mange tror de kan bruke BSU-pengene på, men som ikke er godkjente.

Dette kan du ikke bruke BSU til

- Kjøp av bolig eller nedbetaling eller nedbetaling på bolig du har kjøpt før BSU-sparingen begynte.

- Betale husleie

- Kjøpe Hytte/fritidsbolig/sekundærbolig

- Kjøpe husbåt, campingvogn, bobil eller minihus på hjul

- Nedbetaling av lån på andre boliger enn din faste primærbolig.

Kjøpe din første bolig?

Har du fylt opp BSU kontoen og planlegger å kjøpe din første bolig? Da kan du bruke tjenesten for førstegangskjøpere på Renteradar! Her hjelper vi deg å finne den beste boliglånsrenten for deg.

Hvis du er medlem i et fagforbund eller en organisasjon som har samarbeid med ulike banker, kan du også fylle inn dette i tjenesten. Dette gjelder blant annet om du er med i Akademikerne, Norsk Sykepleierforbund, Unio, LOFavør og YS.

Vi starter prosessen for deg

Ønsker du å søke boliglån, men du vet ikke helt hvor du skal starte? Renteradar har en gratis tjeneste som hjelper deg i gang på få minutter. Slik fungerer det:

- Fyll inn informasjon: Gå inn på Renteradar og legg inn nødvendig informasjon. Da får du en oversikt over ditt estimerte lånebeløp og hva du kan kjøpe bolig for.

- Sannsynlighet for lån: Vi vurderer din belåningsgrad, inntekt og eksisterende gjeld, og viser hvor sannsynlig det er at du får lån.

- Få banktilbud: Se oversikten over banktilbud, og så kan du kan velge å bli kontaktet av en eller flere banker for uforpliktende tilbud.

Egenkapitalkravet på 10 %

Kravet for egenkapital ble redusert fra 15 % til 10 % i 2025. Dette gir flere muligheten til å komme seg inn på boligmarkedet.

Et eksempel: Skal du kjøpe en bolig til 4 millioner kroner, trenger du nå kun 400 000 kroner i egenkapital, mot tidligere 600 000 kroner.

Endringen er positiv for unge og førstegangskjøpere, men kan også føre til økt etterspørsel og høyere boligpriser.

Bruk BSU til oppussing

Det er mulig å bruke BSU-konto til oppussing av bolig. Dette gir deg mulighet til å finansiere forbedringer med sparepengene dine. Er du usikker på hva slags oppussingsformål du kan benytte BSU til, anbefaler vi deg å ta kontakt med banken.

Bruk BSU som egenkapital

Når du skal kjøpe bolig, krever bankene normalt 10 % egenkapital. Dette er et krav satt av myndighetene gjennom utlånsforskriften.

Siden 2019 regnes BSU-penger som egenkapital uten at du måtte avslutte kontoen. Dette betyr at du kan bruke sparepengene som en del av egenkapital samtidig som kontoen fortsetter å vokse med rente.

Hvordan påvirker BSU boliglån?

BSU midlene trekkes fra lånebeløpet når gjeldsgraden beregnes (boliglån delt på årsinntekt). Dette gjør at du kan:

- Fortsette å spare i BSU

- Få rente på det du har spart

- Bruke pengene som egenkapital ved boligkjøp

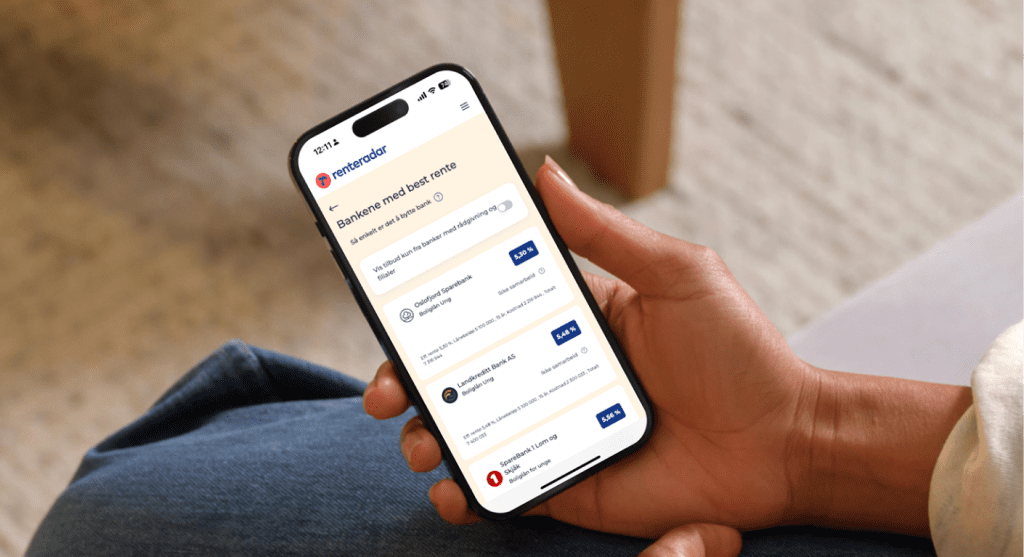

Best rente på BSU – se oversikten

Det er store forskjeller mellom banker når det gjelder hvilken rente de tilbyr på BSU-konto. Tabellen under viser innskuddsrenter på BSU, disse er rangert etter beste renten og oppdateres daglig.

BSU regler – Bytte BSU-konto til en annen bank

Det er altså store forskjeller på hvilken rente bankene tilbyr best BSU-konto. Derfor kan det lønne seg å bytte bank hvis du kan få bedre rente et annet sted.

Et eksempel: Har du 300 000 kroner på BSU-kontoen og bytter til en bank med 1,85 prosentpoeng høyere rente, tjener du omtrent 5 500 kroner mer i renter per år. Over flere år blir det mye penger svart.

Det er enkelt å flytte BSU-konto til en annen bank. Du fyller som regel ut et enkelt skjema i nettbanken til den nye banken din, og banken ordner resten. Å bytte bank for boliglån er også enklere enn det mange tror.

Skattefradrag på BSU

Når du sparer på BSU-konto får du 10 prosent skattefradrag av det du setter inn hvert år. Setter du inn maksbeløpet på 27 500 kroner, får du 2750 kroner i redusert skatt. For å få fradraget må du ha skattepliktig inntekt samme år som du sparer.

Hvem får ikke skattefradrag?

Hvis du eier bolig, mister du retten til skattefradrag. Du kan fortsatt sette inn penger på BSU-kontoen, men du får ikke skattefordelen. Skattefradraget gjelder kun fram til og med det året du fyller 33 år.

Viktige regler ved uttak

Tar du ut penger fra BSU-kontoen utover årlig sparing, kan du ikke spare mer på kontoen. Hvis du avslutter kontoen, kan du ikke opprette ny, siden hver person kun kan ha én BSU-konto i livet.

Høyere rente på BSU enn boliglån

I mange banker kan BSU-innskudd ha høyere rente enn boliglånet ditt. Dette gjør det ofte lønnsomt å vente med å bruke BSU-pengene og heller låne litt mer til bolig.

Unge under 34 år får ofte gode boliglånsrenter, for eksempel med boliglån for unge og førstehjemslån. Noen banker krever at du har spart i BSU i den banken for å få førstehjemslån. Er du medlem i organisasjoner som YS kan du i tillegg få enda lavere rente.

BSU Pluss – hva er det?

BSU Pluss (BSU + ) er ganske likt som en vanlig BSU konto, men er laget for deg som ønsker å spare mer enn det årlige maksbeløpet på BSU. Du får ikke får skattefradrag på innskudd i BSU Pluss. Du kan lese mer om BSU Pluss her.

FAQ – Kjappe svar på vanlige spørsmål om BSU regler

Du kan spare opptil 27 500 kroner i BSU per år og 300 000 kroner i BSU totalt.

Du kan spare frem til det året du fyller 33 år. Det totale maksimale sparebeløpet er 300 000 kroner, og du får skattefradrag for opptil 27 500 kroner per år.

Du får 10 % skattefradrag på det du sparer hvert år. Maks årlig sparebeløp er på 27 500 kroner og du får 2 750 kroner i skattefradrag. Du kan totalt spare 30 000 kroner på skatten hvis du sparer totalbeløpet på 300 000 kroner.

Ja. Du kan flytte BSU-konto uten å miste fordeler. Du fyller ut et skjema hos banken og resten tar de seg av. Ofte kan man få høyere BSU-rente ved å bytte bank.

Det er store forskjeller mellom bankene. I tabellen over finner du en oversikt som oppdateres jevnlig.

Start med å søke om finansieringsbevis i flere banker. Dette er for å se hvilken bank som vil gi deg best lånevilkår. Vi anbefaler også å sjekke ut førstehjemslån eller boliglån for unge (BLU).

Markedssjef i Renteradar

15 års erfaring fra DNB Markets. Siviløkonom, NHH