Førstehjemslån, også kalt førstegangslån, er boliglån for unge som kjøper sin første bolig. Rentene er ofte lavere enn på vanlige boliglån, og flere banker gir ekstra gode vilkår til førstegangskjøpere. Vi i Renteradar gir deg oversikt over bankene med best rente og det du trenger å vite.

Hva er førstehjemslån?

Førstehjemslån er et lån som gis til unge som skal kjøpe sin første bolig. Renten på et førstehjemslån er ofte veldig gode i begynnelsen. Men bankene setter ofte opp renten etter hvert som bikker 34 år.

Ved å bruke Renteradar kan du følge med på hvilken rente man kan få, og vurdere om man skal forhandle ned renten eller bytte bank.

Førstehjemslån gis kun til de som kjøper sin første bolig

Hovedforskjellen mellom førstehjemslån og boliglån for unge er som regel at førstehjemslån gis til personer som kjøper sin første bolig og er mellom 18 og 34 år.

Er det ikke din første bolig, men du er under 34 år kan du få boliglån for unge med gode rentevilkår, men ofte litt dyrere enn førstehjemslån.

Hvem kan få førstehjemslån?

Førstehjemslån gis til unge som skal kjøpe bolig for aller første gang. Bankene konkurrerer om unge boliglånskunder, noe som kan gjøre at de ofte får gode rentetilbud.

Selv om du ikke har eid bolig før, er det ikke garantert at du får et førstehjemslån. Noen banker krever at du har spart i BSU, og andre har egne kriterier som må oppfylles.

Egenkapitalkravet er nå på 10 %

Kravet for egenkapital på boliglån ble redusert fra 15 % til 10 %. Dette gir flere muligheten til å komme seg inn på boligmarkedet.

Eksempel: Kjøper du en bolig til 4 millioner kroner, trenger du nå kun 400 000 kroner i egenkapital, mens du tidligere trengte 600 000 kroner.

Best renter på førstehjemslån

Tabellen under oppdateres jevnlig og viser de beste rentene på førstehjemslån akkurat nå.

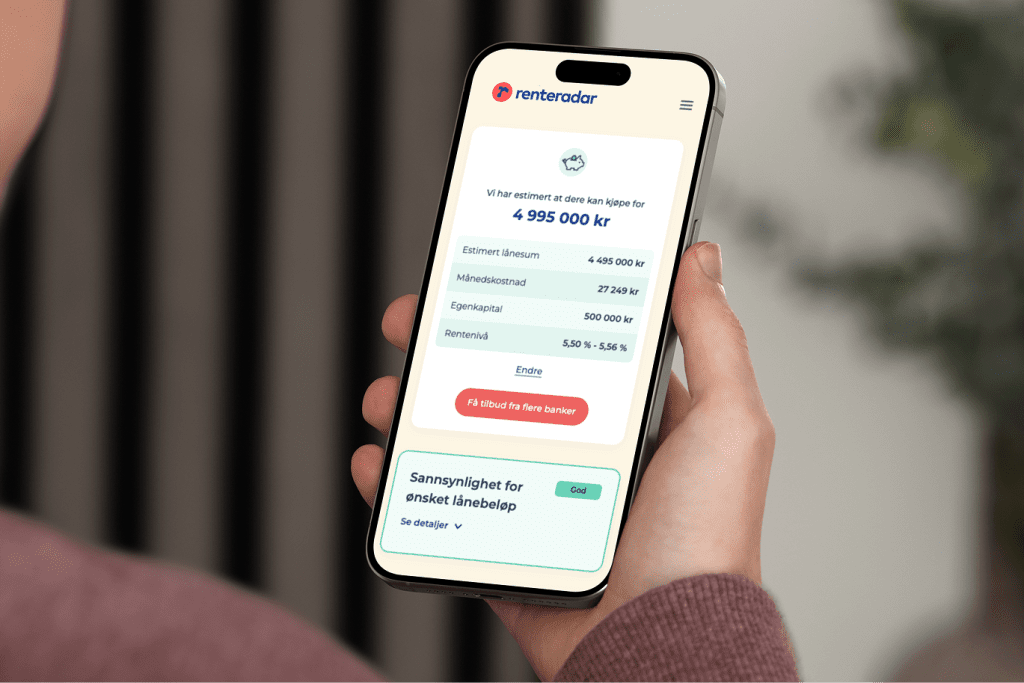

Hvor mye kan jeg låne? Vi hjelper deg med finansieringsbevis

Første steg når du skal søke boliglån er å finne ut hvor mye du kan låne. Dette avhenger blant annet av hvor mye egenkapital du har, inntekten din, og andre økonomiske forhold som barn og bil.

I et hav av ulike banker og lånetyper har vi utviklet en tjeneste som hjelper deg med å finne det beste tilbudet for deg.

Slik fungerer det:

- Gå inn på Renteradars tjeneste for førstegangskjøpere og fyll inn nødvendig informasjon. Så viser vi deg estimert og lånesum og hva du kan kjøpe bolig for.

- Vi forteller deg også hva sannsynligheten din er for å få lån ved å se på din belåningsgrad, inntekt og eksisterende gjeld.

- Videre får du en oversikt over banker sine beste tilbud for akkurat deg. Her kan du trykke deg videre og få tilbud av banken, eller be om å bli kontaktet av en eller flere banker.

Kriterier for førstehjemslån

Bankene tilbyr som regel førstehjemslån opp til 90 % av kjøpesummen, og noen helt opp til 100 % dersom du har en kausjonist som stiller opp for deg. Denne lånetypen gjør det også mulig å få boliglån uten å ha egenkapital.

Banken har mulighet til å gjøre unntak dersom man får startlån fra kommunen eller banken innvilger topplån for unge. Kravet til egenkapital kan også falle bort dersom man har en realkausjonist.

For å kunne ta opp et boliglån for unge er det mange ulike kriterier som må fylles. Boliglånstypen har mange gode betingelser og lavere rente enn andre boliglånstyper.

Det er en type lån som tilbys for unge i etableringsfasen. Boliglån for unge og førstehjemslån har mange felles likheter, og flere banker tilbyr kun én av delene.

Grønt førstehjemslån

Grønt boliglån er et lån noen banker tilbyr dersom boligen du skal kjøpe kan regnes som miljøvennlig. Banker har ulike krav på dette, men hovedkravet er at boligen må ha energimerking A eller B. I tillegg til grønt ordinært boliglån, tilbyr banker som SpareBank 1 SMN og Sparebanken Øst grønt førstehjemslån.

Førstehjemslån uten egenkapital

Det kan være vanskelig å kjøpe sin første bolig i dagens marked. Dette er fordi dagens boligpriser er høye og kravene fra bankene er mange. Bankene har strenge krav til både egenkapital, inntekt eller medlåntaker og kausjonist.

Startlån kan dekke manglende egenkapital

En mulighet som finnes for å kunne gjennomføre boligkjøpsdrømmen er at kommunen dekker manglende egenkapital med startlån.

Denne praksisen har blitt strammet inn de seneste årene. Det er derfor mye vanskeligere å få gjennomført enn tidligere. Retningslinjer og praksis for å gi startlån kan variere fra kommune til kommune.

Det er opp til den enkelte kommune å vurdere om en person får lån, og eventuelt hvor stort lånet blir.

Husbanken tilbyr startlån

Husbanken har en lånetype de kaller startlån, som kommunene kan gi til privatpersoner som kvalifiserer til det. De som kan motta startlån er barnefamilier, eldre, personer med nedsatt funksjonsevne eller andre som bor i en uegnet bolig og enten vil kjøpe bolig eller tilpasse boligen sin.

Det kan også gis til refinansiering dersom du står i fare for å miste boligen din.

Dersom du får lån til bolig i privat bank, kan du ikke få startlån av Husbanken. Hvis du er ung og i etableringsfasen, eller i en situasjon hvor du har muligheten til å spare, får du heller ikke startlån.

Medlemskap kan bedre betingelsene

Er du medlem i LOfavør kan du ofte sikre deg gode lånebetingelser. De tilbyr både førstehjemslån men også boliglån for unge. De har et samarbeid med Sparebank 1 Østlandet og Sparebank 1 SMN, som derfor kan tilby sin beste rente dersom du er medlem av LOfavør for førstehjemslån.

LOfavør tilbyr et førstehjemslån uten øvre aldersgrense og det er en mulighet som kan benyttes så lenge det er ditt første boligkjøp.

Handelsbanken og Akademikerne kan også tilby gode betingelser og billige førstehjemslån.

FAQ – Kjappe svar på vanlige spørsmål

Førstehjemslån er for de som skal kjøpe egen bolig for første gang.

Førstehjemslån har ofte gunstige boliglånsrenter og lånebetingelser.

Dette varierer hos banker. Som regel må du ha 10 % egenkapital, men dette er ikke alltid nødvendig. I tillegg må du være mellom 18 og 34 år. Noen banker krever også at du har BSU oppsparing.

Det er Husbanken gir midler til kommunene som videre gir utlån til innbyggerne. Hovedforskjellen er at du søker om lån fra din kommune, mens det er Husbanken som bestemmer for hvem som kan få det.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.