Mange utsetter å bytte bank, men det er enklere enn mange tror og kan spare deg for tusenlapper i året. Vi i Renteradar gir deg oversikt over hvordan du går frem.

Hvorfor bytte bank?

- Lavere rente på boliglån: Ved å bytte bank for boliglån kan du ofte få en lavere effektiv rente enn hos din nåværende bank. I snitt kan Renteradars brukere spare 10 000 kr i året ved å bytte.

- Bedre rente på sparekonto: Bankene har også stor forskjell i renten de tilbyr på sparekontoer. En høyere innskuddsrente kan gi deg flere tusen ekstra kroner i renteinntekter hvert år.

- Forskjellige banker til forskjellige behov: Det lønner seg ofte å bruke forskjellige banker for ulike tjenester som boliglån, sparekonto, pensjon og investeringer. Velg den banken som gir deg det beste tilbudet for hvert behov.

- Enkel prosess med BankID: De fleste banker henter informasjon automatisk fra Skattetaten og Gjeldsregisteret når du søker med BankID. Den nye banken ordner flyttingen for deg.

Du trenger ikke flytte hele bankforholdet

Det er enklere enn du tror å bytte bank for boliglånet ditt, hvor du kan beholde din eksisterende bank for andre tjenester som kort og dagligbank. Den nye banken seg av det meste når det gjelder selve flyttingen.

Hvor mye kan du spare på å bytte bank?

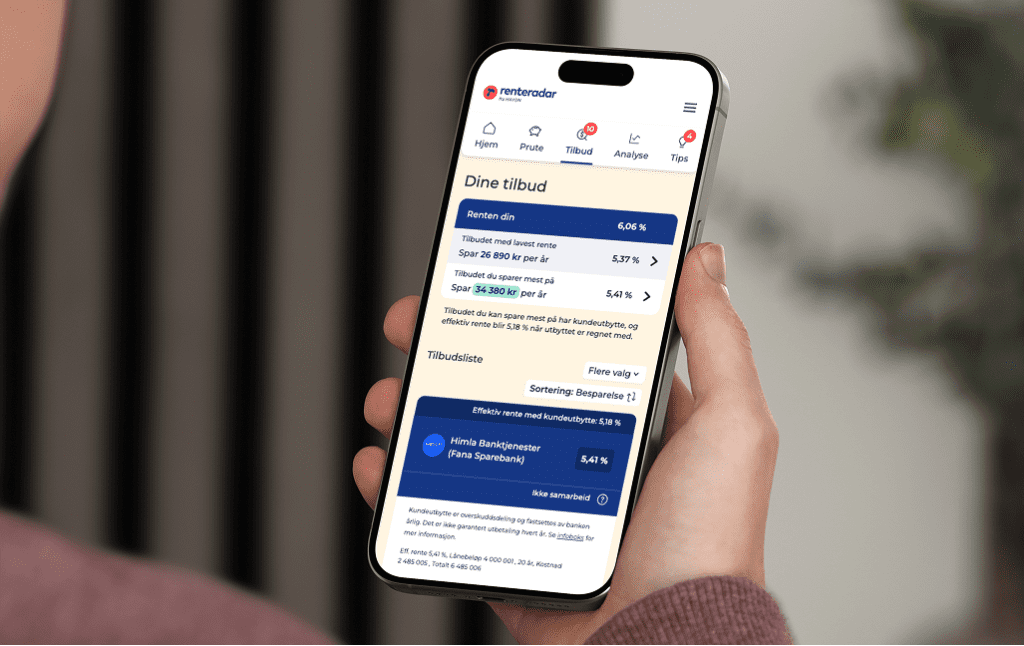

4 av 5 kan spare på å bytte bank og mange kan spare over 10 000 kroner i året. Vi har sett på hvor mye våre 300 000 brukere kan spare på boliglånet. Sjekk hvor mye du kan spare på Renteradar.

Hva kan du spare?

I tabellen ser du noen eksempler på hva du kan spare med ulike lånestørrelser.

| Lånestørrelse | Gammel rente | Ny rente | Spart per år |

|---|---|---|---|

| 2 000 000 kr | 5,5 % | 4,9 % | 12 000 kr |

| 3 000 000 kr | 5,5 % | 4,9 % | 18 000 kr |

| 4 000 000 kr | 5,5 % | 4,9 % | 24 000 kr |

Regnestykket forutsetter annuitetslån med 25 års løpetid.

Slik bytter du bank for boliglån

- Gå til Renteradar.no og se de beste bankene for deg rangert etter beste effektive rente eller størst besparelse.

- Søk om lån i banken du foretrekker eller med best tilbud. Banken henter informasjon via BankID (Skattelister og Gjeldsregisteret)

- Den nye banken flytter boliglånet. Når lånet er innvilget, kontakter den nye banken din gamle bank direkte og ordner refinansieringen. Du trenger ikke gjøre noe mer.

Se de beste bankene i 2026 her.

Automatisk innhenting av informasjon

De fleste banker kan hente informasjon automatisk når du søker med BankID. Du gir da tillatelse til at de innhenter informasjon fra Skattetaten og Gjeldsregisteret. Etter innsendt søknad, kontakter banken deg innen kort tid med vilkår og neste steg.

Hva krever banken som du bytter til?

- Opprett en brukskonto for boliglånsbetalinger.

- Noen banker gir bedre renter hvis du får lønnen din inn på deres konto.

- Banken kan tilby tilleggstjenester som sparing og forsikring, men disse er valgfrie.

- Har du BSU-konto, kan det være lurt å flytte denne samtidig.

Hva koster det å bytte bank for boliglånet?

Mange banker banker tar et etableringsgebyr, men summen varierer. Digitale banker tar stort sett ikke etableringsgebyr. Det er vanlig at kunden må dekke tinglysningsgebyret til Kartverket.

Gebyret er kun 200 kroner for å kun flytte lånet så lenge det er samme bolig, type lån og beløp. Det sparer man som regel inn på første månedlige rentebetaling

Dokumentasjon for boliglånsflytting

Dokumentene som må signeres digitalt vil blant annet være:

- Utbetalingsfullmakt

- Erklæring om forsikring

- Erklæring om pantsettelse

- Gjeldsbrev som inneholder vilkårene

- Tilsagnsbrev

Hvis du har en medlåntaker, må også han/hun signere de samme dokumentene elektronisk. Når man har signert alle dokumenter tar det noen få dager før boliglånet ditt er overført til den nye banken.

Bytte bank for sparing

Det kan derfor være mye å spare å å flytte sparepengene dine til den banken som gir deg best innskuddsrente. Det er ikke alltid banken du har boliglån i også gir deg den beste renten på sparekonto, da lønner det seg flytte pengene.

Velg sparingen som passer for deg

Når du skal velge en sparekonto, tenk på hvor lett du vil ha tilgang til pengene dine og hvilke begrensninger som følger med kontoen. Vil du ha mulighet til å ta ut penger når som helst? Se etter en sparekonto uten uttaksgrenser.

Men hvis du vil sette pengene til side for fremtiden og unngå fristelsen til å bruke dem, kan en sparekonto med høyere rente og færre uttak per år være en smart løsning. Disse kontoene har ofte bedre rentevilkår, men begrenser hvor ofte du kan hente ut penger uten gebyr.

Hvordan gå jeg frem for å flytte sparepengene?

- Opprett bruker i den nye banken med BankID

- Opprett sparekonto

- Overfør penger fra din nåværende sparekonto til den nye

Hvordan bytte bank for forbrukslån?

Renten på forbrukslån kan variere mye og settes ofte individuelt, så her kan det være lurt å refinansiere og samle gjelden.

Med refinansieringstjenesten vår hjelper vi deg med å få oversikt over gjelden din om refinansiere med våre samarbeidspartnere. Få full oversikt over forbrukslån og kredittkortgjeld og se hvor mye du kan spare.

Når bør du refinansiere?

Renten på forbrukslån er en del høyere enn renten på boliglån fordi banken ikke tar sikkerhet i noe du eier som gir banken høyere risiko. Har du mulighet til å samle gjeld i boliglånet er det ofte den rimeligste løsningen.

På en annen side er renten på forbrukslån som regel mye lavere enn renten på kredittkortgjeld. Har du kredittkortgjeld du ikke klarer å betale tilbake på kort sikt bør du den refinansieres til et forbrukslån.

Bytte bank for forbukslån

Generelt sett så vil den nye banken ta en kredittsjekk av deg etter du har sendt en søknad. Deretter vil de ta kontakt og gi deg et eventuelt tilbud.

Denne prosessen går som regel veldig kjapt, men om banken vil ta en grundigere sjekk av din kreditthistorikk kan det ta litt lengre tid. Videre må du godta tilbudet og signere med BankID også kan pengene være tilgjengelig allerede neste dag.

Bytte bank for fond og IPS

Flytte fond til ny bank

Å flytte fond kan gi lavere gebyrer, som øker avkastningen over tid. Mange banker tar 0,2–0,5 % i årlig forvaltningsgebyr ekstra. Over 10 år kan det utgjøre titusenvis av kroner.

Kron har lavest pris i kategorien indeksfond på Finansportalen, og tilbyr en enkel og brukervennlig app for sparing.

Slik går du frem for å flytte fond:

- Finn investeringstjenesten du vil bruke og lag en konto.

- Finn frem til fondsløsningen og velg banken du vil flytte fond fra.

- Fyll ut nødvendig informasjon så vil banken ta seg av resten.

De fleste investeringstjenestene det lønner seg å flytte til har enkle og effektive løsninger for disse prosessene.

Flytte IPS til ny bank

IPS, eller Individuell Pensjonssparing, er en ordning som gir deg muligheten til å spare til pensjonen din med skattefordeler. Når du velger hvor du skal spare til pensjon, bør du se etter alternativer med lave gebyrer, da dette kan øke pensjonsutbetalingen din over tid.

Indeksfond er et godt valg ettersom de vanligvis har lavere gebyrer sammenlignet med aktivt forvaltede fond. Kron er et av selskapene som tilbyr denne ordningen med lavest gebyrer.

Slik går du frem for å flytte IPS:

- Finn banken eller selskapet du vil flytte IPS-kontoen din til og lag en konto.

- Finn frem avtalenummeret ditt og trykk på «flytt din IPS-konto».

- Fyll ut nødvendig informasjon også vil banken gjøre resten av jobben.

Finner du ikke muligheten for å flytte IPS-kontoen på nettsiden så ta kontakt med kundeservice. Jobben du må gjøre tar som regel ikke mange minuttene, men tiden det tar før hele kontoen er flyttet kan ta noen uker.

Fortsatt få som bytter bank

Til tross for at bankbytte er enklere og kan gi store besparelser, holder mange nordmenn seg til sin nåværende bank. Ifølge EPSI’s kundetilfredshetsanalyse har banklojaliteten sunket noe over tid.

Selv om mange banker har lav kundetilfredshet, velger få å bytte, muligens fordi de tror det er en komplisert og tidkrevende prosess. De som faktisk bytter, sier det var enklere enn de forventet.

Men vi ser at trenden er på vei til å snu! Dobbelt så mange av våre brukere vurderer å bytte bank sammenlignet med i fjor.

FAQ – Kjappe svar på vanlige spørsmål om bytte av bank på boliglån

Finn den beste banken for deg på Renteradar, og gå til bankens digitale søknadsskjema. Dette tar ikke mange minutter. Deretter vil banken ta seg av prosessen med å flytte boliglånet.

Mange banker tar et etableringsgebyr, men dette sparer du raskt inn igjen hvis du får lavere rente. Det er vanlig at kunden må dekke tinglysningsgebyret til Kartverket på 200 kroner.

For å flytte sparepengene dine oppretter du en bruker i den nye banken med BankID. Videre oppretter du en sparekonto og overfør penger fra din nåværende sparekonto til den nye.

Nei det er enklere enn mange tror og ofte godt betalte minutter.

Ja det kan du! Hvis du vil beholde din eksiterende bank og kun flytte boliglånet så kan du opprette fast trekk fra kontoen din til en konto i den nye banken som dekker avdrag og renter.

Markedssjef i Renteradar

15 års erfaring fra DNB Markets. Siviløkonom, NHH