Når du søker boliglån, ser banken alltid på gjeldsgraden din. Den viser hvor mye gjeld du har i forhold til inntekten din. Vi i Renteradar hjelper deg med å forstå hva gjeldsgrad betyr, og hvordan det påvirker boliglånet ditt.

Gjeldsgrad – definisjon

Gjeldsgrad beregnes ved å delen den totale gjelden fin på brutto årsinntekt. Du kan regne ut din gjeldsgrad ved å bruke vår boliglånskalkulator.

Forskjellen på gjeldsgrad og belåningsgrad

Det er mange som blander gjeldsgrad med belåningsgrad, men det betyr ikke det samme:

- Gjeldsgrad: Totalt gjeld delt på brutto årsinntekt

- Belåningsgrad: boliglån delt på boligens verdi

Belåningsgrad beskriver hvor mye av boligen din som er belånt. Det vil si gjeld delt på boligverdi. Det snakkes også ofte om egenkapitalandel, som er egenkapital delt på boligens verdi.

Egenkapitalkravet på 10 %

I 2025 ble kravet til egenkapital for boliglån har blitt senket fra 15 % til 10 %. Dette gir flere muligheten til å komme seg inn på boligmarkedet.

Eksempel: Kjøper du en bolig til 4 millioner kroner, trenger du nå kun 400 000 kroner i egenkapital, mot tidligere 600 000 kroner.

Gjeldsgrad og boliglån

Det er utlånsforskriften som bestemmer hvor mye banken kan gi deg i boliglån. I forskriften er det et krav om at gjeldsgraden ikke kan være høyere enn fem. Det betyr at banken normalt sett ikke kan gi deg boliglån som overstiger fem ganger din årsinntekt.

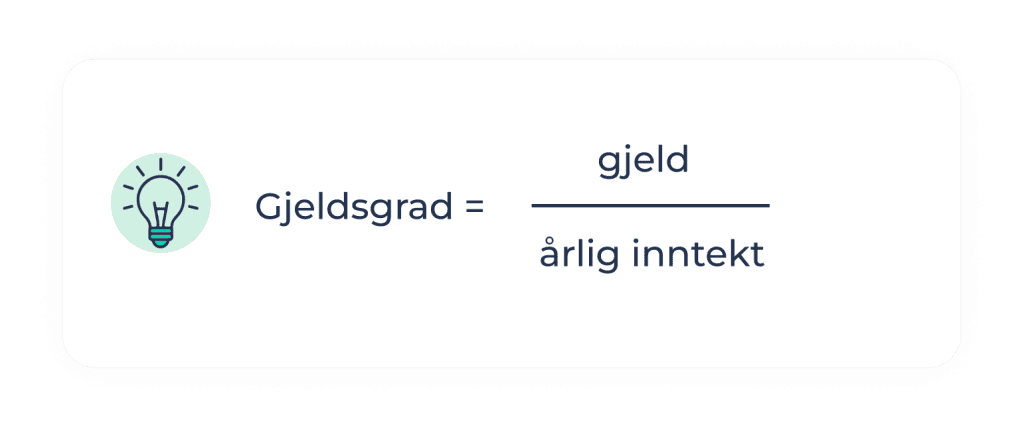

Gjeldsgrad – Formel

Gjeldsgrad regnes ut ved å dele samlet gjeld på årlig inntekt. Samlet gjeld vil si alt av gjeld du har og inkluderer blant annet studielån og kredittkortgjeld.

Eksempel: Med 500 000 kroner i årsinntekt kan du låne opptil 2 500 000 kroner i boliglån uten annen gjeld. Har du i tillegg et billån på 200 000 kroner, kan du bare få 2 300 000 kroner i boliglån.

Har du BSU som ikke benyttes til boligkjøpet kan dette trekkes fra samlet gjeld.

Hvordan beregnes årsinntekt?

Når banken skal beregne gjeldsgrad, tar de utgangspunkt i årsinntekten din. Med årsinntekt menes i praksis det som kalles personinntekt i skatteloven. Det er inntekten som er grunnlag for fastsetting av trinnskatt til staten og trygdeavgiften. Den inkluderer blant annet:

- Din stabile lønn og andre fordeler gjennom arbeidsforhold

- Pensjon

- Arbeidsavklaringspenger og uføretrygd

- Barnetrygd

- Stabile og dokumenterbare leieinntekter

- En del andre offentlige stønader

Det er lønnen din før skatt som regnes som årsinntekt. Vanligvis teller ikke bonuser og enkeltutbetalinger med i dette.

Trenger du finansieringsbevis? Vi hjelper deg!

På Renteradar kan du raskt finne ut hvor mye du kan låne og skaffe finansieringsbevis. Din gjeldsgrad beregnes automatisk basert på informasjonen du legger inn. Dette gir deg en realistisk oversikt over lånemulighetene dine. Alt er gratis og uforpliktende.

Slik går du frem:

- Fyll inn din informasjon: Her vil du få en oversikt over ditt estimerte lånebeløp og hvor mye du kan kjøpe bolig for.

- Estimert lånebeløp: Du får vite hva sannsynligheten din er for å få lån, ved å se på din belåningsgrad, inntekt og eksisterende gjeld.

- Oversikt over banker: Du få en oversikt over banker sine beste tilbud for akkurat deg. Her kan du be om å bli kontaktet av en eller flere banker for uforpliktende finner tilbud på finansieringsbevis.

Gjeldsgrad kalkulator

Nedenfor er det en kalkulator som skal hjelpe deg til å regne ut din gjeldsgrad. Fyll inn din årsinntekt og ditt lånebeløp.

Gir banken boliglån fem ganger årsinntekten?

For å få boliglån av banken ser de ikke bare gjeldsgraden, men de vurderer også:

- Betjeningsevne: Selv med høy årsinntekt må du kunne håndtere alle faste kostnader. Banken vil vurdere dine månedlige kostnader knyttet til barn, bil og annen gjeld.

- Belåningsgrad: Lånebeløpet kan vanligvis ikke overstige 90 % av boligens markedsverdi. Det betyr at du må minst 10 % egenkapital for å få fullfinansieringen av boligen.

- Kredittvurdering / Betalingsanmerkninger: Bankene sjekker kredittstatus hos et kredittbyrå. Har du betalingsanmerkninger eller mye annen gjeld, kan dette påvirke både størrelsen på lånet eller om du får lån.

Har du kredittkortgjeld eller forbrukslån?

Få oversikt over all din gjeld på få minutter. Med vår tjeneste for refinansiering hjelper deg å se hva du skylder av forbrukslån og kredittkortgjeld. Vi viser også hvor mye du kan spare ved å refinansiere med hjelp av våre samarbeidspartnere.

Gjeldsgrad i bedriftsøkonomisk sammenheng

I bedriftsøkonomi brukes gjeldsgrad ofte i enn litt annen betydning enn ved boliglån. Dette kan derfor virke forvirrende for mange. For bedrifter er dette som regel definisjonen:

Gjeldsgrad = Sum gjeld / Egenkapital

Hvordan forbedre din egen gjeldsgrad?

Du kan forbedre gjeldsgraden for å øke sjansen for å få ønsket boliglån. Mer egenkapital senker gjeldsgraden. Dette gjør at banken ser deg som mindre risikabel.

Du kan få en kausjonist som stiller som sikkerhet med egne eiendeler i lånet ditt. Eller kan du få en medlåntaker som står ansvarlig for lånet på lik linje som lånetaker. Hvis du fortsatt har problemer med å få spart opp ønsket egenkapital, bør du også se på om startlån er en mulighet.

FAQ – Kjappe svar på vanlige spørsmål

For privatpersoner er definisjonen av Gjeldsgrad = Samlet gjeld / Årsinntekt.

Boliglånsforskriften setter maks til 5. Dette betyr at samlet gjeld ikke kan overstige fem ganger årsinntekten din

Det er din stabile lønn før skatt over tid. I tillegg ser de på pensjon, trygder og andre faste inntekter ofte inngå i årsinntekten.

Dette kan du gjøre med å øke egenkapitalen. Det er også lurt å få en medlåntaker eller kausjonist til å hjelpe.

Markedssjef i Renteradar

15 års erfaring fra DNB Markets. Siviløkonom, NHH