Sliter du med å skaffe nok egenkapital til å kjøpe drømmeboligen? Da kan topplån være løsningen. Topplån, også kalt toppfinansiering, hjelper på når det er vanskelig å dekke kravet om 10 % egenkapital. Vi i Renteradar gir deg oversikt over det du trenger å vite.

Topplån – kort oppsummert:

- Topplån dekker den delen av boligkjøpet når kravet om egenkapitalen ikke strekker til.

- Renten er høyere enn på ordinære boliglån fordi banken tar større risiko.

- Du kan søke om uforpliktende tilbud på topplån for å sammenligne betingelser og priser.

- Prioriter å nedbetale topplånet først, siden det ofte er dyrere enn ordinære boliglån.

Hva er topplån?

Topplån dekker den delen av boligkjøpet som overstiger 90 % belåningsgrad. Det dekker den delen av boligprisen du ikke har egenkapital til å finansiere selv.

Krever banken 10 % egenkapital, og du har bare 5 %, kan et topplån dekke de resterende 5 %.

Det er ofte dyrere enn vanlig boliglån fordi banken tar høyere risiko. Topplånet blir et ekstra lån i tillegg til boliglånet. Lånet har gjerne kortere nedbetalingstid og høyere rente. Banken krever som regel pant i boligen for ekstra sikkerhet.

Mer risikabelt

Topplånet regnes som mer risikabelt fordi banken ikke har nok pant i boligen hvis prisen faller. Derfor krever de som regel en høyere rente på denne delen av lånet for å balansere den økte risikoen.

Hvordan har nytt egenkapitalkrav påvirket topplån?

Da egenkapitalkravet ble senket fra 15 % til 10 % i 2025, gikk behovet for topplån ned for mange. Men samtidig har belåningsgraden gått mye opp, særlig hos førstegangskjøpere.

Andelen lån med belåningsgrad mellom 85-90 % har økt en god del siden 2024. De med over 90 % belåningsgrad er på det høyeste nivået på mange år.

Hvem kan få topplån?

Ikke alle får topplån. Bankene gjør en grundig vurdering av:

- Inntekt og betalingshistorikk: Du trenger stabil inntekt og god kredittscore

- Gjeldsgrad: Samlet gjeld kan ikke overstige fem ganger årsinntekt (utlånsforskriften)

- Betjeningsevne: Banken beregner om du tåler en renteøkning på 3 prosentpoeng.

Banken har begrensninger på hvor mange de kan gi topplån til

Topplån er et lån som går under bankenes fleksibilitetskvote. Denne kvoten lar bankene gi lån selv om søknaden ikke møter alle kravene i Utlånsforskriften.

Kvoten er på 10 % og 8 % for Oslo, som gjør at det er begrenset hvor mange kunder bankene kan gi topplån til.

Hva koster topplån?

Kostnadene for et topplån varierer basert på lånebeløpet, nedbetalingstiden, og rentesatsen banken tilbyr. Ettersom hver bank setter sine egne renter for topplån, vil lånekostnadene variere.

Det er derfor lurt å sammenligne tilbud fra ulike banker for å finne det billigste topplånet. Stort sett må du ha topplån og boliglån i samme bank. På Renteradar kan du se de beste tilbudene for deg.

Kostnader ved Topplån:

- Høyere rente: Topplån vil ofte ha en høyere rente enn ordinære boliglån. Renten vil variere i ulike banker.

- Gebyrer: Topplån kan ha gebyrer som etableringsgebyr og termingebyr.

- Forsikring: Noen ganger vil banken kreve at du har forsikring for å få topplån. Det kan være dyrt, men gir deg også ekstra sikkerhet.

- Salg av bolig: Skal du selge boligen før topplånet er nedbetalt kan det gi deg ekstra utgifter.

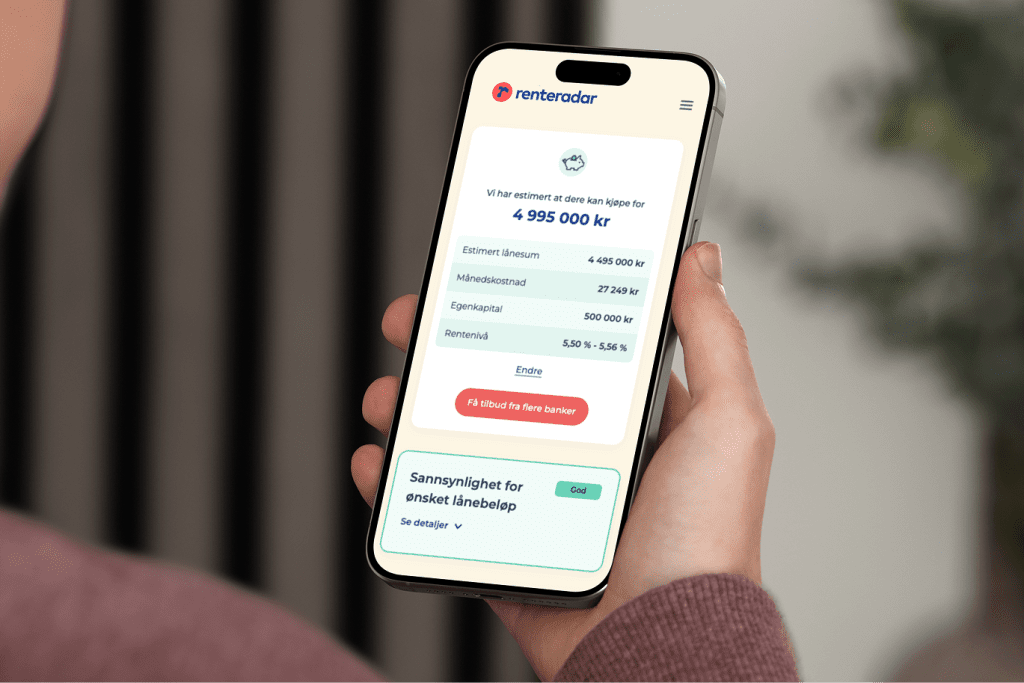

Hvor mye kan jeg låne?

Skal du søke boliglån for første gang eller bør det første steget ditt være å finne ut av hvor mye du kan låne. Hvor mye man kan låne til din første bolig avhenger av flere ulike faktorer.

I et hav av ulike banker og lånetyper har vi utviklet en tjeneste som hjelper deg med å finne det beste tilbudet for deg.

Slik fungerer det:

- Gå inn på Renteradars tjeneste for førstegangskjøpere og fyll inn nødvendig informasjon. Deretter får du en oversikt over ditt estimerte lånebeløp og hva du kan kjøpe bolig for.

- Vi forteller deg også hva sannsynligheten din er for å få lån ved å se på din belåningsgrad, inntekt og eksisterende gjeld.

- Videre får du en oversikt over banker sine beste tilbud for akkurat deg. Her kan du trykke deg videre og få tilbud av banken, eller be om å bli kontaktet av flere banker.

Topplån – fordeler og ulemper

Før du vurderer å søke om topplån er det nyttig å vurdere fordeler og ulemper, siden det kan være et dyrt lån.

| Fordeler | Ulemper |

|---|---|

| Kan hjelpe deg inn på boligmarkedet | Høyere rente enn vanlige boliglån |

| Mulighet for verdistigning på bolig | Økt risiko for både deg og banken |

| Kan kombineres med boliglån i samme bank | Kortere nedbetalingstid og ekstra gebyrer |

Alternativer til topplån

Siden det som regel er høyere rente på topplånet, vil vi anbefale å sjekke disse alternativene først:

- Søk lån i flere banker: Sammenlign tilbud fra ulike banker på Renteradar, eller førstegangstjenesten vår. Se om det er banker som kan tilby bedre betingelser eller lavere renter, som kan redusere behovet for topplån.

- Kausjonist: En kausjonist kan dekke kravet om egenkapital. Kausjonisten gir en garanti til banken. Dersom hovedlåntakeren ikke klarer å nedbetale lånet selv, er kausjonisten ansvarlig for å nedbetale gjelden.

- Medlånetaker: Et annen mulighet er å ha en medlåntaker. Medlånetakeren vil dele ansvaret for å betale ned hele boliglånet med deg. Hvis medlåntakeren kan stille sikkerhet for den delen av egenkapitalen du mangler, kan det gi banken den nødvendige tryggheten.

- Startlån: Startlånet er for de med lav inntekt eller unge som sliter med å få lån privat. For å få dette lånet, må du ha hatt langvarige problemer med å finansiere boligkjøp.

Tips om du vurderer topplån

- Vurder din økonomiske situasjon: Å søke om lån er uforpliktende, noe som gir deg muligheten til å utforske og vurdere de potensielle kostnadene. Kan du fortsatt håndtere lånet hvis renten stiger, eller hvis din personlige økonomi endres?

- Renten varierer: Renten på topplån vil variere fra bank til bank. Se hvilke banker som har best tilbud for deg på Renteradar, og ta kontakt med banken for tilbud av topplån.

- Prioriter nedbetaling av topplånet: Betal ned topplån først, for bli kvitt lånet med høyest rente. Ved å gjøre det, reduserer du den dyreste gjelden først, noe som kan spare deg for betydelige rentekostnader over tid.

Disse kravene gjelder for boligkjøp nå

Kravene for hvor mye bankene kan låne ut er fastsatt av Utlånsforskriften. Den krever at bankene blant annet sjekker kundens betalingsevne, gjeldsgrad og belåningsgrad.

Dette er de viktigste reglene fra utlånsforskriften:

- Bankene må gjøre en kredittvurdering av boliglånskundene før de låner ut penger.

- De må vurdere om kunden klarer å betale tilbake lånet, men kan nå være mer fleksible i sine beregninger av betjeningsevne.

- Lånet skal fortsatt ikke være høyere enn fem ganger kundens inntekt (gjeldsgrad).

- Egenkapitalkravet er nå på 10 %, noe som gjør det enklere å kjøpe bolig.

- Belåningsgraden skal ikke være mer enn 90 %, men kravet om egenkapital er lavere for førstegangskjøpere.

- Er belåningsgraden høyere enn 60 %, må kunden betale avdrag på boliglånet.

- Bankene kan fravike reglene for inntil 10 % av lånene (8 % i Oslo).

Fleksibilitetskvoter

Forskriften lar bankene bøye reglene i spesielle tilfeller, med fleksibilitetskvoter. Disse kvotene endres etter hvilken type lån det er og hvor i landet det er. Det er under denne kvoten topplån kommer inn. Per nå er kvoten på 10 %, men 8 % for Oslo.

FAQ – Kjappe svar på vanlige spørsmål

Topplån er et lån på toppen av boliglånet, som skal dekke manglende egenkapital.

For å få topplån må banken vurdere din økonomiske situasjon og om du kan tilbakebetale såpass mye lån.

Det varierer fra bank til bank, men som regel er det høyere renter som kan gjøre det til et dyrt lån. I tillegg vil noen ta gebyrer og kreve forsikring på lånet.

Det er flere alternativer til topplån som kausjonist, medlånetaker og startlån.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.