Betaler du mer enn nødvendig på boliglånet? Mange gjør det, uten å vite om det. Lær hvordan du kan bruke Renteradar til å forhandle deg til lavere rente på boliglånet.

Forhandle med banken – hvorfor?

Boliglånsrenten har kommet opp på et høyt nivå, og ser ikke ut til å synke i nærmeste fremtid. Sørg derfor for at du ikke betaler mer enn du må på boliglånet. Du og naboen din kan ha forskjellig rente selv om dere har likt lån, lik boligverdi og lik bank. Eneste forskjellen er at naboen din har forhandlet og du bare har betalt det banken har krevd.

Hvilke banker kan du forhandle med?

Du kan ikke forhandle med alle banker. Digitalbanker har listepriser som betyr at de har faste priser på ulike boliglånstilbud og kan derfor ikke forhandles på.

Du kan forhandle tradisjonelle banker som:

Banker du ikke kan forhandle med:

Det kan også være vanskelig å forhandle om du har boliglån gjennom en fagforeningsavtale som LOFavør, Akademikerne, YS eller Unio.

Slik forhandler du om lavere rente

Har du vært kunde i samme bank i mange år? Da er det sannsynlig at du kan få lavere rente gjennom å forhandle.

Steg 1: Finn ut hva du betaler i dag

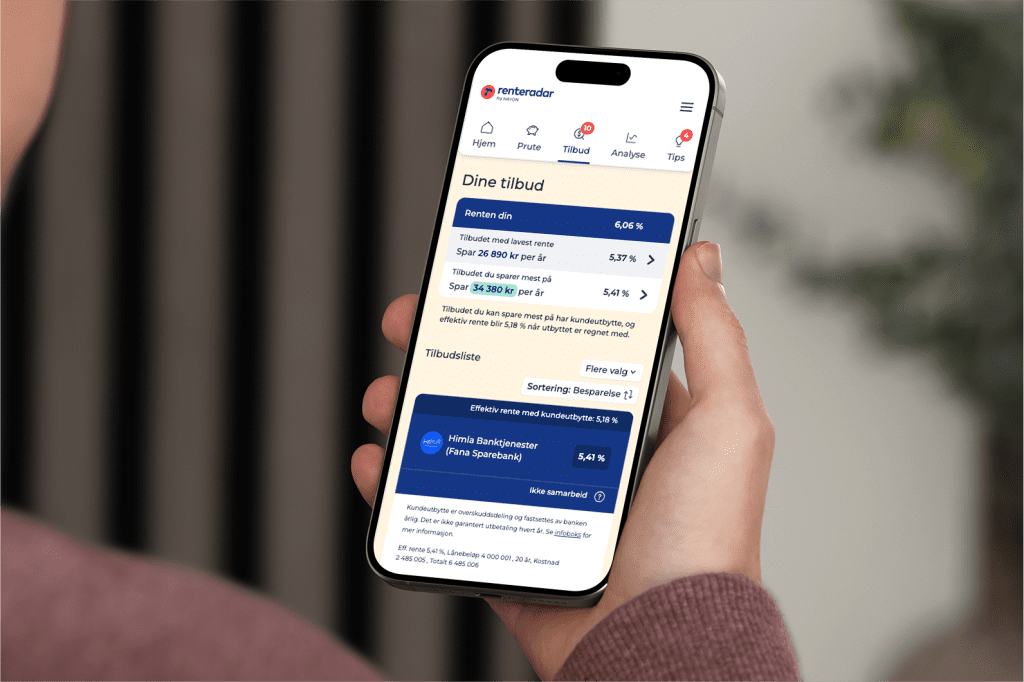

Logg på Renteradar eller i nettbanken og se hva du har i rente i dag. På Renteradar kan du se hvordan renten din ligger an sammenlignet med markedets beste og hvor mye du kan spare.

Steg 2: Se hva du kan få i andre banker

På tilbudssiden på Renteradar får du en personlig tilpasset oversikt over boliglånstilbudene du kvalifiserer for. Tilbudene er rangert etter størst besparelse eller laveste effektive rente.

Steg 3: Forhandle med banken

Er ikke banken din med i samarbeidet? Da bruker du oversikten med beste tilbud fra Renteradar til å forhandle på egenhånd. Vi viser deg nøyaktig hvilke argumenter du bør bruke (se under).

Hva skjer etter du har forhandlet?

Etter at du har brukt prutefunksjonen, kan banken svare på meldingen i løpet av noen dager, men det kan ta opptil to uker.

Det finnes tre mulige utfall:

- Banken matcher det beste tilbudet.

- Banken møter deg et sted på halvveien.

- Banken gir deg ikke en bedre rente.

Matcher de det beste tilbudet er det supert. I de to siste tilfellene bør du ikke gi deg, men forhandle mer eller bytte bank.

Tips til å forhandle med banken selv

Skal du forhandle videre med banken din på egenhånd? Her får du noen gode tips og argumenter du kan bruke!

- Banken ønsker å beholde deg som kunde: Banken tjener godt på boliglånet ditt og ønsker gjerne å beholde deg som kunde. Derfor skal du ikke være redd for å forhandle med banken.

- Ha oversikt over konkurrentenes renter: Vis til renter du kan få hos konkurrenter. Banken matcher kanskje ikke alltid det beste tilbudet, men de bør kunne gi deg et bedre tilbud enn du har i dag.

- Vurder å bytte bank: Det tar kort tid å flytte boliglånet. Hvis banken ikke ønsker å møte deg på pris, kan det lønne seg å bytte.

Argumenter du kan bruke i forhandling:

- Vis banken et boliglånstilbud fra en annen bank: Vis banken det beste bolgilånstilbudet du får opp på Renteradar: “Jeg ser at jeg kan få X,XX % effektiv rente hos [bank]. Kan dere matche det?”

- Vurder verdien av banktjenester: Banken kan forsvare høy rente med tjenester som rådgivning, banklokaler, spareprodukter og forsikring. Mange bruker sjelden disse tjenestene. Er det verdt 10 000 kroner mer i året? Digitalbanker har ofte konkurransedyktige priser, uten disse tjenestene.

Hvor mye kan man spare på å forhandle renten?

Med over 300 000 brukere på Renteradar kan 80 % av boliglånskundene få opp et bedre tilbud fra en annen bank enn de har i dag. I snitt kan hver bruker spare 110 000 kroner på boliglånet sitt over lånets løpetid.

Noen banker matcher det beste tilbudet i markedet, mens andre møter deg på «halvveien» hvis man bruker prutefunksjonen.

Boliglånskunder over 34 år har mest å spare

Bankene tilbyr ofte de beste rentene til førstegangskjøpere og kunder under 34 år. De vet at nordmenn sjelden bytter bank, og når du passerer 34 år begynner mange banker å øke rentene. Selv om man da ofte har betalt ned en del på boliglånet og har lavere belåningsgrad.

Ikke la banken utnytte lojaliteten din. Banken din bør kjempe for å beholde deg som kunde, og den beste måten å forhandle på er å vise til bedre tilbud i andre banker.

FAQ – Vanlige spørsmål om Renteradar

I snitt kan våre brukere spare 10 000 kroner årlig på boliglånet sitt. Hele 80% kan få lavere rente, sjekk om du er en av de på Renteradar

Renteradar tar utgangspunkt i det beste tilbudet for deg. Bruker du prutefunksjonen lages det en automatisk melding som blir sendt til banken din, der det blir bedt om en lavere rente.

Da bør du forhandle videre med banken på egenhånd. Vil banken fortsatt ikke gi deg bedre rente kan du vurdere å bytte bank.

Et tips er å ha en oversikt foran deg over hva den beste renten du kan få hos en annen bank er, og hvor mye du kan spare på å bytte bank. Husk at banken tjener godt på å ha deg som kunde og helst ønsker å beholde deg.

Markedssjef i Renteradar

15 års erfaring fra DNB Markets. Siviløkonom, NHH