Rente er kort fortalt kostnaden for å låne penger. Vi i Renteradar gir deg oversikt over topp seks ting du bør vite om renter.

1. Hva er renter?

Rente er prisen du betaler for å låne penger, eller pengene du får for å spare dem i banken. Når du låner, betaler du rente til banken. Når du sparer, betaler banken rente til deg.

Hvor høy renten blir, avhenger blant annet av:

- Styringsrenten fra Norges Bank – danner grunnlaget for bankenes utlånsrenter.

- Risikoen for banken – lav belåningsgrad og sikkerhet i bolig gir lavere rente.

- Bankenes egne kostnader og margin – bankene setter påslag for å tjene penger.

Med vår rentekalkulator for å se hvor mye renten utgjør på boliglånet ditt hver måned.

Hva er rente – de viktigste faktorene som avgjør renten:

- Rentenivået i Norge: Boliglånsrentene er styrt av Norges Bank sin styringsrente. Den er utgangspunktet for Nibor som er renten som norske banker må betale for å låne penger i en kort periode.

- Risikofaktor: For eksempel er renten på forbrukslån høyere enn boliglån, siden risikoen til banken for tap er høyere for forbrukslån.

- Bankenes innlånskostnad: Banker låner selv penger i markedet. De betaler en margin over Nibor for dette lånet. Kostnaden kan variere.

- Bankenes fortjeneste: Banken legger på en margin for å oppnå fortjeneste, noe som også påvirker renten de tilbyr deg.

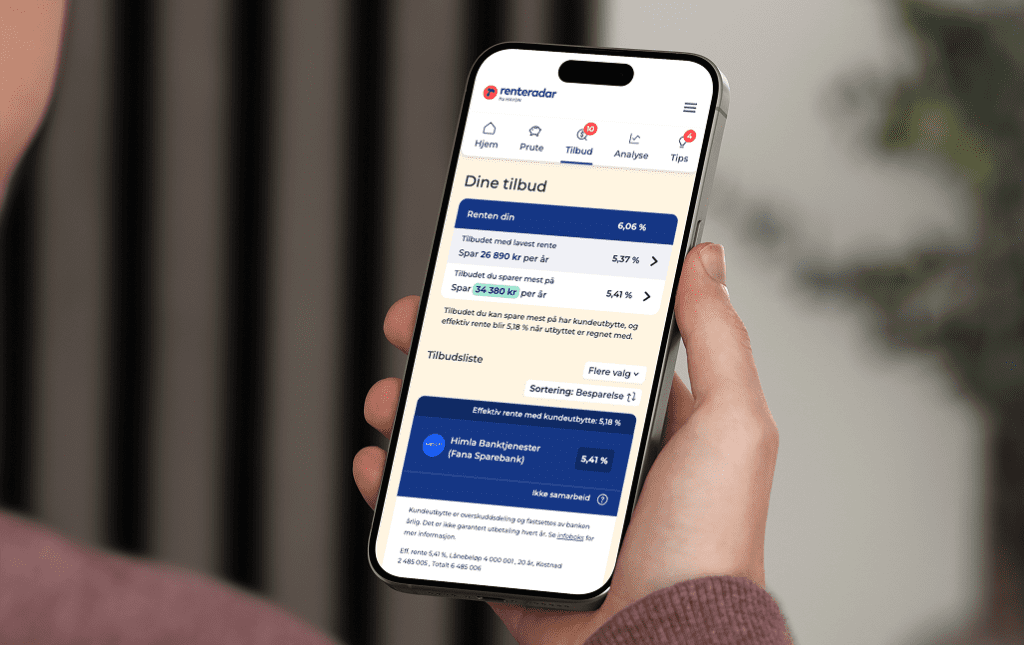

Finn den beste boliglånsrenten

Ikke betal mer enn du må på boliglånet! På Renteradar kan du sjekke om du har konkurransedyktig rente.

Vi hjelper deg med å forhandle på renten din og viser de beste banktilbudene for deg. I snitt kan brukerne spare 10 000 kroner årlig på boliglånet.

2. Hvordan beregnes renter på lån?

Rente oppgis i prosent per år (p.a), også kalt rentesats eller rentefot. Et boliglån kan for eksempel ha en rente på 5,0 % p.a. Dette betyr at renten din er 5,0 % per år.

Eksempel: Låner du 1 000 kroner med 10 % rente, så utgjør renten 100 kroner. Etter ett år skylder man derfor 1 100 kroner.

3. Hva er renters rente?

Renters rente betyr at du får rente på den renten du allerede har tjen

Her er et eksempel:

- Setter du inn 10 000 kr til 5 % rente, får du 500 kr første året.

- Året etter får du rente på 10 500 kr – altså både på innskuddet og rentene.

Dette er grunnen til at sparing over tid vokser raskere enn man ofte tror.

4. Hva betyr effektiv og nominell rente?

Det er viktig å lære seg forskjellen på effektiv og nominell rente når du låner penger:

- Nominell rente er den renten som oppgis på lånet, uten provisjoner, gebyrer og lignende.

- Effektiv rente viser den totale kostnaden for lånet, dette inkluderer altså gebyrer og andre innbetalinger.

Obs: Noen banker viser kun nominell rente for å gjøre tilbudet mer attraktivt. Sammenlign alltid den effektive renten når du vurderer boliglån.

5. Flytende rente og fastrente

Det er også viktig å vite forskjell på fast og flytende rente. Lån med flytende rente følger markedsrenten. Dersom rentenivået går opp får du høyere lånekostnader. Går rentenivået derimot ned vil du få lavere lånekostnader.

Fastrente er mer forutsigbart

Med et fastrentelån binder du renten på lånet ditt i en avtalt periode, normalt 3, 5 eller 10 år.

- Du betaler det samme hver måned, uavhengig av markedsrenten.

- Gir forutsigbare lånekostnader.

Fastrente kan lønne seg hvis du binder renten på riktig tidspunkt, men det er vanskelig å forutsi. Det vi anbefaler heller å vurdere din egen økonomi og hvor godt du tåler renteøkninger.

Flytende rente er vanligst

Flytende rente har ofte vært det beste valget. Den følger styringsrenten fra Norges Bank og settes individuelt av bankene, bortsett fra i noen digitale banker

- Hvis renten går opp, øker lånekostnadene.

- Hvis renten går ned, reduseres lånekostnadene.

På Renteradar kan du sjekke at du ikke betaler for mye. Tjenesten sammenligner renten din med snittet og markedets beste tilbud.

6. Risikopåslag på rente

Rentene på lån bestemmes av risiko. Lavrisikolån har ofte lav rente, mens høyrisikolån har høyere rente.

- Boliglån: Lav rente fordi banken har sikkerhet i boligen. God belåningsgrad, medlåntaker eller kausjonist, kan gi enda lavere boliglånsrente.

- Billån: Høyere rente enn boliglån. Sikkerheten for banken er lavere, siden lånet er knyttet til bilen.

- Forbrukslån: Enda høyere rente. Banken har normalt ikke noe pant for lånet.

- Kredittkort: Dyrest av alle lån. Høye renter og gebyrer.

I tabellen nedenfor ser du eksempler på renteintervaller for ulike lånetyper per april 2026. Rentene varierer mellom banker, så det er viktig å huske på at dette bare er eksempler.

Hva er rente? Se renteeksempler.

| Type produkt | Lav Rente | Høy rente |

|---|---|---|

| Innskudd (med bruksbegrensninger) | 0 % | 5 % |

| Ordinært boliglån | 4,8 % | 6,30 % |

| Billån | 6,50 % | 17,50 % |

| Forbrukslån | 11,50% | 30 % |

| Kredittkortgjeld | 17 % | 51 % |

FAQ – Hva er rente?

Rente er den kostnaden du må betale for å låne penger. som lånetaker betaler du ekstra til banken for å låne. Har du penger i banken, får du renteinntekter fordi banken «låner» penger av deg.

Renters rente er når du får renteinntekter på allerede opptjente renter. Beløper du først har satt inn i banken vil bli lagt til i summen som utgjør grunnlaget for renteberegningen.

Nominell rente: Renten uten gebyrer, provisjoner eller lignende.

Effektiv rente: Renten er den totale kostnaden for lånet, inkludert gebyrer og kostnader.

På tjenesten vår kan du se de beste tilbudene for deg. Vi sammenligner din boliglånsrente mot markedets beste tilbud, som hjelper deg å forhandle til best mulig rente.

Renten varierer, spesielt etter renteøkninger. Renteradar er alltid oppdatert og viser deg din rente sammenlignet med snittet og markedets beste.

Høy rente vurderes ut fra faktorer etter renteøkninger som belåningsgrad, alder og bosted. På Renteradar kan du sjekke renten din og sammenligne renten den med snittet og markedets beste.

P.a står for pro anno, som betyr hvert år. Rente p.a betyr altså årlig rente. Er renten din oppgitt som 5,0 % p.a, betyr det at renten din er 5,0 % per år.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.