Styringsrenten er nå på 4,25 %, etter at Norges Bank hevet renten med 0,25 %-poeng i mai 2026. Hva er egentlig styringsrente, og hvordan påvirker den deg? Vi i Renteradar forklarer deg dette på enkel måte.

Hva er styringsrente?

Styringsrenten er det viktigste virkemiddelet Norges Bank bruker for å styre økonomien og prisveksten i Norge. Den fungerer som en referanserente for bankene og påvirker både boliglånsrenter, innskuddsrenter og den generelle økonomiske aktiviteten i landet.

Styringsrenten i korte trekk:

- Når styringsrenten øker, blir boliglån dyrere, og folk bruker mindre penger, noe som kan dempe inflasjonen.

- Når styringsrenten senkes, blir det billigere å låne penger, noe som ofte stimulerer økonomisk vekst.

Hvordan bestemmes styringsrenten?

Norges Bank vurderer styringsrenten på jevnlige rentemøter (ca. hver sjette uke). De ser blant annet på:

- Inflasjon: Hvor mye prisene på varer og tjenester øker

- Lønnsvekst: Om lønningene øker raskere enn prisene

- Internasjonal økonomi: renteendringer i andre land påvirker også Norge

- Boligmarkedet: Høye renter kan gi mindre aktivitet i boliglånsmarkedet

Historiske styringsrenter graf

Styringsrenten har variert mye over tid. På 90-tallet lå den over 10 %, mens den under pandemien var nede på 0 %.

Styringsrenten er nå på 4,25 % etter at Norges Bank kuttet renten i juni og september 2025. I mai 2026 ble styringsrenten deretter hevet igjen til 4,25 %, som følge av inflasjon og sterk lønnsvekst.

Det er nå forventet at renten vil holde seg på dette nivået en stund fremover, og slik økonomien ser ut i dag.

Hvordan påvirker styringsrenten deg?

En lav styringsrente tyder på dårlige økonomiske forutsetninger, mens en høy styringsrente kan tyde på rask økonomisk vekst. Norges Bank sin styringsrente har en påvirkning på din private økonomi.

Blant annet påvirker dette ditt forbruk og boliglån. I tillegg påvirker styringsrenten kronekursen, verdipapirer, forbruk og generelt etterspørsel av lån.

Den nye styringsrenten trer i kraft første virkedag etter Norges Bank har justert renten og får dermed raskt effekt på økonomien.

Styringsrente vs boliglånsrente

Grafene under viser styringsrente og gjennomsnittlig boliglånsrente de siste årene.

Styringsrenten sin påvirkningskraft

Styringsrenten er grunnlaget for rentepriser i markedet og hos bankene. Både styringsrenten og forventningene til fremtidige renter påvirker rentene mellom banker og hva bankene tilbyr kundene.

I tillegg kan styringsrenten påvirke forventningene til fremtidig økonomi og inflasjon.

Styringsrenten påvirker norsk økonomi

Reduserer Norske Bank styringsrenten får bankene lavere innskuddsrente i Norges Bank. Denne renten kalles for foliorenten. Når denne renten er lavere enn normalt er det mindre interessant for bankene å selv ha penger på bok, og de setter derfor ned renten til sine kunder.

Dette fører ofte til at flere privatpersoner investerer mer med lånte penger enn tidligere og økonomien stimuleres.

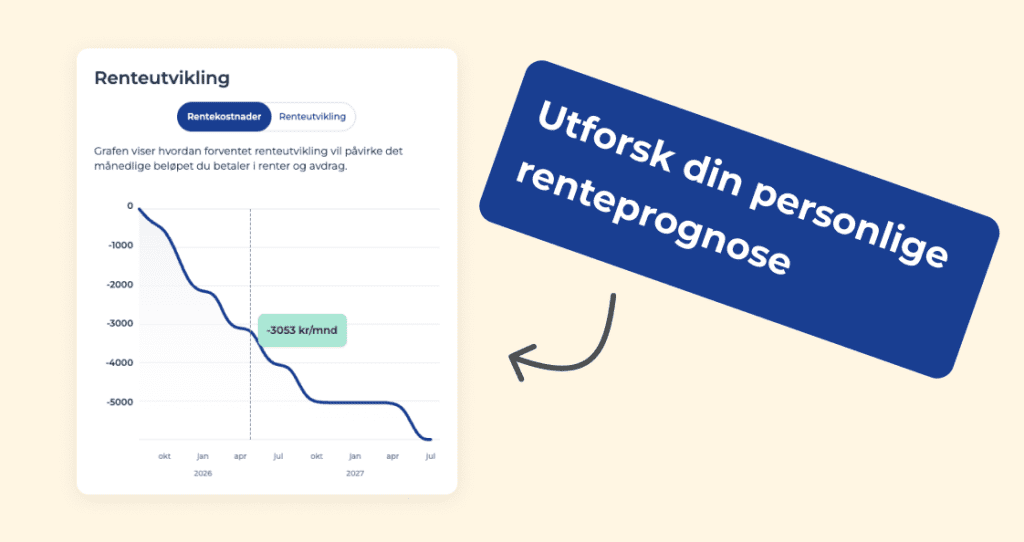

Sjekk forventet renteutvikling for ditt lån

På Renteradar, under «analyse», kan du se en prognose for renteutviklingen på ditt lån. Nedenfor ser du et eksempel på hvordan det kan se ut for deg.

Styringsrenten endres på jevnlige eller ekstraordinære rentemøter

Norges Bank gjennomfører rentemøter hver sjette uke hvor de offentliggjør eventuelle endringer i styringsrenten. En gang i kvartalet publiserer de også en rentebane, som er Norges Bank sin forventning om hvordan styringsrenten vil bli satt lenger frem i tid.

Hendelser frem i tid og den økonomiske utviklingen medfører likevel ofte at styringsrenten blir noe annet enn det Norges Bank har forespeilet i rentebanen.

Styringsrente fremover – hva skjer?

På siste rentemøte signaliserte Norges Bank at styringsrenten kan bli liggende på dagens nivå en god stund fremover etter rentehevingen i mai 2026. Videre renteutvikling vil avhenge av den økonomiske utviklingen, og særlig hvordan og lønnsveksten utvikler seg.

Du kan se Norges Bank sin prognose på styringsrenten i grafen under. Dersom Norges økonomiske utsikter endres, vil også Norges Bank justere denne prognosen.

FAQ – Kjappe svar på vanlige spørsmål om styringsrente

Styringsrente er et virkemiddel Norges Bank tar i bruk for å stabilisere norsk økonomi. Bankene kan plassere innskudd i Norges Bank for et visst beløp og motta styringsrenten fra Norges Bank. Norges Bank tilbyr også kortsiktige lån til banker til en rente som ofte er litt høyere enn styringsrenten.

Styringsrenten påvirker rentenivået i Norge og dermed ditt boliglån. I tillegg påvirker styringsrenten kronekursen, verdipapirer, forbruk og generelt etterspørsel av lån. Endret kronekurs påvirker igjen pris og etterspørsel på import og eksport.

På Renteradar kan du få oversikt over hvor konkurransedyktig renten din er og hvilke banker som kan tilby deg bedre rente.

Styringsrenten er i dag 4,25 %, etter at Norges Bank hevet renten i mai 2026. Slik det ser ut nå, kan det holde seg på dette nivået en stund.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.