Etableringsgebyr er en engangskostnad du betaler til banken når du tar opp et boliglån. Vi i Renteradar gir deg oversikt over hva de største bankene tar i etableringsgebyr. Mange banker tar ikke det, og du kan ofte forhandle ned gebyret hos de bankene som tar det.

Hva er etableringsgebyr?

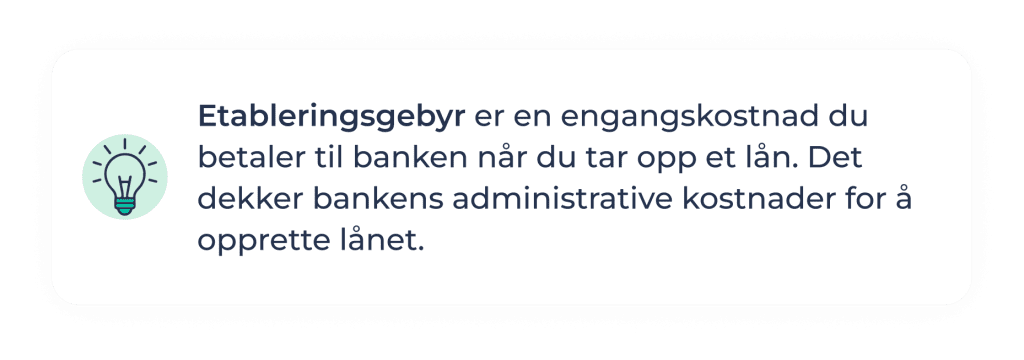

Etableringsgebyr er en kostnad du betaler banken når du tar opp et lån. Det dekker bankens arbeid med å behandle lånet, som saksbehandling, pengeoverføring og dokumenter.

Gebyret trekkes ofte fra lånebeløpet og legges til de totale lånekostnadene. Størrelsen varierer mellom banker og lånebetingelser, så det er lurt å lese vilkårene nøye.

Det er vanligst at beløpet beregnes inn i betalingsplanen på lånet ditt, men at du betaler det i starten av låneperioden. Skal du flytte lånet til en annen bank kan banken du bytter til kreve nytt etableringsgebyr. Du betaler kun gebyret én gang, i motsetning til andre gebyrer som termingebyr.

Etableringsgebyr påvirker effektiv rente

Etableringsgebyr og termingebyr, sammen med nominelle renter, er med på å bestemme den totale kostnaden du må betale for lånet ditt, altså den effektive renten.

Den nominelle renten er renten før disse ekstra kostnadene blir lagt til. Det er derfor viktig å vite forskjellen på nominell og effektiv rente når du sammenligner boliglånstilbud fra ulike banker.

På Renteradar finner du de beste lånetilbudene for deg rangert etter laveste effektive rente.

Du kan forhandle på etableringsgebyr

Over 25 år har etableringsgebyret liten betydning, men hvis du får et bedre lånetilbud etter ett år, kan et høyt gebyr koste deg mer.

Du kan ofte forhandle ned både etableringsgebyret og termingebyret. En tommelfingerregel er å prøve å prute hvis gebyret er over 1000 kroner.

Men selv om mange banker tar har gebyret, er dette noe du raskt kan spare inn ved å bytte bank og få lavere rente.

Lån uten gebyr

Enkelte banker tar ikke etableringsgebyr for å opprette lån. Disse bankene har heller ikke termingebyr:

Har du medlemskap i en organisasjon eller et forbund som har avtale med banken? Da kan du kanskje også få mindre, eller slippe unna etableringsgebyr.

Etableringsgebyr og termingebyr – oversikt over kostnader

Termingebyr er en månedlig kostnad i tillegg til renter og avdrag. Gebyret varierer vanligvis mellom 40 og 70 kroner, og dekker de løpende administrasjonskostnadene knyttet til håndtering av lånet ditt.

Det er viktig å merke seg at gebyrene kan variere avhengig av banken og lånebetingelsene. Det anbefales å sjekke med den aktuelle banken for de nøyaktige gebyrene som gjelder for ditt spesifikke lån.

Termin- og etableringsgebyr til de største bankene

Vi har i tabellen lagt sammen etableringsgebyr og depotgebyr. Et depotgebyr blir eventuelt trukket fra sammen med etableringsgebyr når lånet skal utbetales. Gebyret er ment for å dekke arbeid knyttet til sikkerhetsstillelsen.

FAQ – kjappe svar på vanlige spørsmål

Etableringsgebyr er engangskostnaden du betaler når låneperioden din starter. Gebyret varierer fra bank til bank, og kan ligge på alt fra null til tusenvis av kroner.

Et depotgebyr er ment for å dekke arbeid som er knyttet til sikkerhetsstillelsen, og blir eventuelt trukket fra samtidig som etableringsgebyret.

Det er såklart fint å få en oversikt over alle gebyrer og kostnader som kommer med et boliglån. Likevel er det andre deler av lånebetingelser som er viktigere å sammenligne, som nedbetalingstid og boliglånsrente.

Banker opererer med ulik praksis her, og totalsummen av etablerings- og debotgebyr kan derfor variere en del. I tabellen ovenfor ser du at etableringsgebyr kan ligge på alt fra 0 kroner til 4 000 kroner.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.