Når du sammenligner boliglån, er det viktig å forstå forskjellen mellom nominell rente og effektiv rente. Nominell rente er den renten banken oppgir, som inkluderer effektiv rente alle kostnader som etableringsgebyr, termingebyr og andre avgifter. Vi i Renteradar forklarer det du trenger å vite.

Forskjellen på nominell og effektiv rente – vær bevisst på hva du betaler for

Vi har tidligere skrevet om ulike faktorer som påvirket renten din, men økonomiske begreper kan ofte virke forvirrende. Når du skal velge boliglån eller refinansiere, er det store forskjeller mellom bankene og derfor er det viktig å gjøre en sammenligning for å finne ut av dette.

Hva er rente?

For å forstå forskjellen mellom nominell og effektiv rente, må du først vite hva en rente faktisk er. Rente er prisen du betaler for å låne penger, og samtidig det banken tjener på å låne ut penger til deg.

Renten oppgis vanligvis som en prosent per år og skal dekke bankens risiko ved utlån, tapte investeringsmuligheter og inflasjon.

Forskjellen på nominell og effektiv rente enkelt forklart

- Nominell rente: Nominell rente er grunnleggende renten på lånet ditt, men tar ikke hensyn til renters rente eller gebyrer. Dette betyr at den kun viser hvor mye du betaler i renter, uten å ta hensyn til renters rente eller ekstra utgifter.

- Effektiv rente: Effektiv rente inkluderer alle gebyrer og avgifter knyttet til lånet, og gir derfor et mer realistisk bilde av hva du faktisk betaler. Effektiv rente tar hensyn til:

- Etableringsgebyr – engangsgebyr ved opprettelse av lånet.

- Termingebyr – månedlig administrasjonskostnad.

- Andre gebyrer – f.eks. depotgebyr eller tinglysingsgebyr.

Hvordan beregne effektiv rente?

Eksempel: Du tar opp et boliglån på 3 millioner kroner med en nominell rente på 5 %. Dette tilsvarer en årlig rentekostnad på 150 000 kroner. Hvis du i tillegg har etablerings- og termingebyrer på 4 500 kroner per år, øker den effektive renten til 5,15 %.

Selv om 0,15 %-poeng høre lite ut, kan det utgjøre titusenvis av kroner i ekstra kostnader i løpet av lånets løpetid. Derfor er det lurt å se på den effektive renten når du sammenligner lån fra ulike banker.

Slik får du lavere effektiv rente

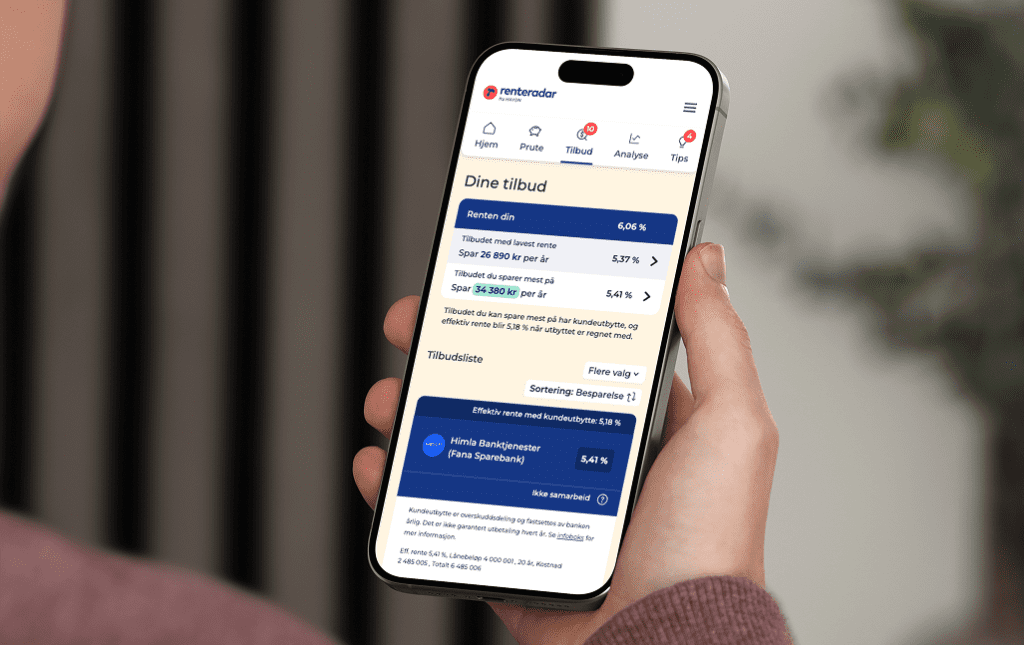

Vi i Renteradar hjelper deg med å finne den beste renten slik at du ikke betaler mer enn nødvendig. Som lånekunde er det viktig å sette seg inn i hva den effektive renten ligger på fordi den avgjør hvor mye lånet faktisk vil koste deg totalt.

Vi viser derfor alltid din rente og andre lånetilbud med effektiv rente for å vise det du faktisk må betale for boliglånet.

På Renteradar kan du:

- Få oversikt over renten din: Se hvordan din rente sammenlignet med snittet i markedets beste og de beste tilbudene, og finn ut hvor mye du kan spare på boliglånet.

- Forhandle med banken: Vi hjelper deg med å forhandle på renten hvis vi samarbeider med banken din. Hvis ikke kan du prøve å forhandle selv og be de matche de beste tilbudene du ser hos oss.

- Se de beste bankene for deg: Selv om du har vært kunde i samme bank i mange år, kan det lønne seg å sjekke andre banker. Vi viser deg hvor du får best rente.

Forskjellen på nominell og effektiv rente – Effektiv rente

Den effektive rente viser den totale prisen du betaler for lånet ditt. Antall betalingsterminer og lånets løpetid påvirker også den effektive renten. Du kan regne på din effektive rente med vår rentekalkulator.

Hvordan regne ut effektiv rente uten gebyrer

For boliglån betaler man vanligvis renter månedlig. Når man beregner den årlige effektiv renten, må man derfor ta hensyn til rentes rente på de månedlige rentebetalingene. Den årlige effektive renten er derfor alltid litt høyere enn den nominelle renten.

Så lenge rentene er lave er effekten av rentes rente svært liten. Det først og fremst bankenes gebyrer som gjør at den effektive rente kan bli langt høyere enn den nominelle renten.

Forskjellen på nominell og effektiv rente – gebyrer

Bankene tar ulike gebyrer på boliglån som er en del av den effektive renten. Gebyrer kan for eksempel være etableringsgebyr, depotgebyr og termingebyr.

Etableringsgebyr

Etableringsgebyr er et engangsbeløp som noen banker krever for å opprette et nytt lån i ditt navn. Gebyret dekker bankens arbeid med å etablere og utbetale lånet ditt.

- Medlemmer i et fagforbund eller en organisasjon som YS, NAL, og Unio slipper ofte etableringsgebyr.

- Enkelte digitalbanker som Bulder og Nybygger tar heller ikke etableringsgebyr.

Termingebyr

Termingebyr er et beløp som banken normalt legger til på toppen av det du betaler i avdrag og renter på lånet hver måned. Dette gebyret dekker administrasjonskostnadene som banken bruker for å betjene lånet ditt.

Derimot er det ikke alle bankene som tar seg betalt for dette, mens noen har høyere priser på dette enn andre.

Andre gebyrer

- Depotkostnader: Noen banker tar betalt for depottjenester knyttet til boliglån, som håndtering av dokumentasjon og sikkerhetsstillelse for lånet.

- Tinglysingsgebyr: Dette gebyret går til staten og er likt i alle banker. Det dekker registreringg av eiendom og pant i fast eiendom. . Dersom du gjør dette papirbasert koster det 585 kr, men gjør du det elektronisk koster det deg 540 kr.

- Vil du kun bytte bank og refinansiere boliglånet ditt er gebyret på 200 kroner for tinglysing av pantedokument. Dette gjelder for lån innenfor samme låneramme, med samme pantsetter eller pantsettere og med samme panteobjekt.

Mindre lån betyr høyere effektiv rente

Visste du at små lån ofte har høyere effektiv rente enn store lån? Dette skyldes hovedsakelig gebyrer. Summen av termin- og etableringsgebyrene er de samme uavhengig av hvor mye eller lite du låner.

På Renteradar bruker vi alltid effektiv rente når vi sammenligner lån, slik at du får et realistisk bilde av den totale kostnaden. Dette inkluderer både renter og alle gebyrer, slik at du kan se hvilket lån som faktisk er billigst.

FAQ – Forskjellen på nominell og effektiv rente

Den nominelle renten er rentesatsen på lånet uten gebyrer, provisjoner og lignende.

Effektiv rente viser den totale prisen du betaler for lånet. Det inkluderer gebyrer og andre innbetalinger.

Forskjellen mellom nominell og effektiv rente er at nominell er uten alle tilleggskostnader, mens effektiv er inkludert alt.

Ovenfor finner du vår praktiske kalkulator for å regne ut effektiv regne. Fyll inn lånebeløp, etableringsgebyr, tinglysingsgebyr, månedlig gebyr, nominell rente og nedbetalingstid.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.