Når du skal kjøpe bolig, kan fellesgjeld påvirke hvor mye du kan låne. Hos Renteradar har vi sett nærmere på hvordan fellesgjeld fungerer. Les hva fellesgjeld er, og hva du bør tenke på før du kjøper en bolig med fellesgjeld.

Hva er fellesgjeld?

Fellesgjeld er gjeld som har blitt tatt opp på vegne av beboerne. Det kan være:

- Borettslag

- Boligaksjeselskaper

- Sameie

Denne gjelden kan for eksempel gå til oppussing av fasade, tak eller fellesområder. Når du kjøper en leilighet med fellesgjeld, kjøper du altså en andel av denne gjelden.

På Renteradar og finner du bankene med den beste renten for deg. Vi tar også hensyn til boligens fellesgjeld når du legger det inn ved registrering, eller etter registrering under «Bolig».

Fellesgjeld i borettslag

Når du kjøper en slik bolig kjøper du ikke selve leiligheten, men en andel i borettslaget og de har ofte fellesgjeld. Du betaler derfor renter og avdrag på en andel av fellesgjelden.

Ved kjøp av eierseksjon, eier du gårds- og bruksnummer. Et borettslag er et selskap, som gjør at du kjøper en andel av borettslaget som gir deg rett til en bestemt seksjon. Det er borettslaget som står som eier av eiendommen.

Høy fellesgjeld – fordel eller ulempe?

Ulempe: Uoversiktlige langsiktige kostnader

Boliger med høy fellesgjeld og lavt innskudd kan ved det første øyekast virke som et kupp. Ofte er dette nyere eller oppgraderte borettslag som markedsfører seg med lav innskuddspris.

Men bak denne lave inngangsprisen kan det skjule seg høye månedlige felleskostnader og uforutsigbare utgifter over tid. Når fellesgjelden er høy blir det vanskeligere å få full oversikt over hva boligen faktisk koster på sikt.

Fordel: Kan være et tegn på godt vedlikehold

Høy fellesgjeld trenger ikke alltid å være negativt. I noen tilfeller kan det være et tegn på at borettslaget investerer i vedlikehold og oppgraderinger som sikrer bygningen for fremtiden. Leiligheten kan være i bedre stand, med lavere risiko for fremtidige reperasjoner.

Sjekk dette før du kjøper bolig med fellesgjeld

- Se totalprisen: Salgssum + fellesgjeld.

- Sammenlign: Er totalprisen lavere eller høyere enn lignende boliger i området?

- Sjekk økonomien: Les årsrapport, se etter sikringsordning og eventuelle renteendringer.

- Spør om IN-ordning: Da kan du velge å betale ned din andel av fellesgjelden selv.

Hva brukes fellesgjeld til?

Fellesgjeld er gjelden borettslaget, sameiet eller boligaksjeselskapet har tatt opp, som regel for å finansiere vedlikehold, oppgraderinger eller større prosjekter på eiendommen.

Gjennom de månedlige fellesutgiftene betaler hver beboer renter og avdrag på sin andel av fellesgjelden. Det er viktig å skille mellom:

- Fellesgjeld: Den totale gjelden borettslaget eller sameiet skylder banken.

- Andel fellesgjeld: Den delen av fellesgjelden som er knyttet til din bolig og som du indirekte betaler gjennom felleskostnadene.

Fellesgjeld og hvor mye du kan låne

Når banken vurderer hvor mye du kan låne, trekker de fra fellesgjelden fra låneevnen din.

De ser blant annet på:

- Fellesgjeld

- Studiegjeld og billån

- Belåningsgrad

- Betjeningsevne (inntekt og utgifter)

Som andelseier er du ansvarlig for månedlige felleskostnader som inkluderer renter og avdrag på fellesgjelden. Denne nedbetales over tid, og størrelsen på felleskostnadene kan variere dersom renten endres eller borettslaget tar opp nye lån.

Skattefradrag for fellesgjeld

Det er viktig å være klar over at du kan få skattefradrag for rentekostnadene knyttet til din andel av fellesgjelden. Hvis du bor i et borettslag eller sameie, vil du som regel ha en andel fellesgjeld.

Sørg for at renteutgiftene er riktig i skattemeldingen, slik at du får fradraget du har krav på.

Fellesgjeld og finansieringsbevis

Når banken skal vurdere hvor mye du kan låne, følger de utlånsforskriften. De sier at man maksimalt kan låne fem ganger inntekt i lån, og banken må trekke fra studiegjeld, billån, fellesgjeld o.l før de kan gi ut et finansieringsbevis. Bud du gir på en bolig skal derfor ikke inkludere fellesgjeld.

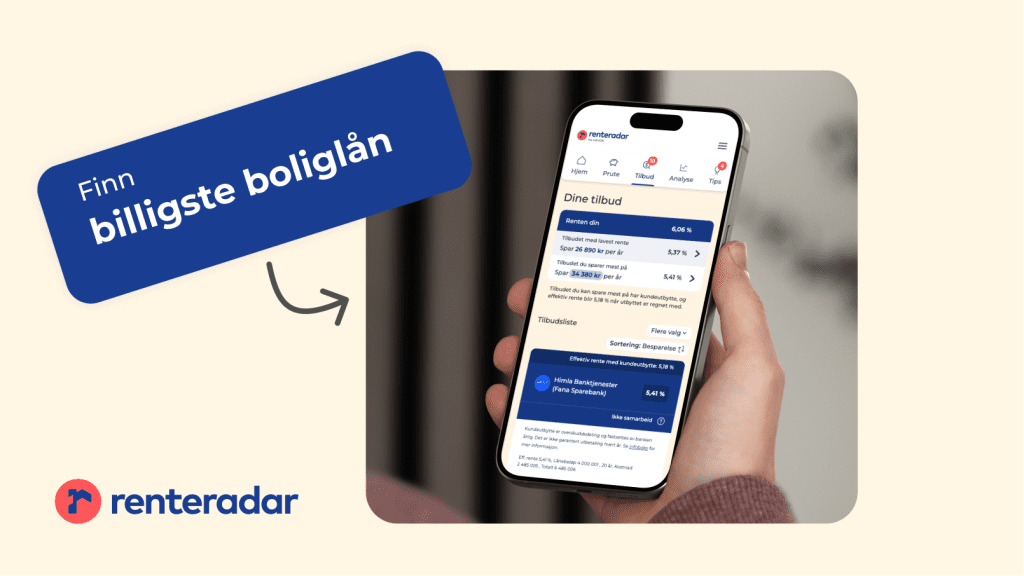

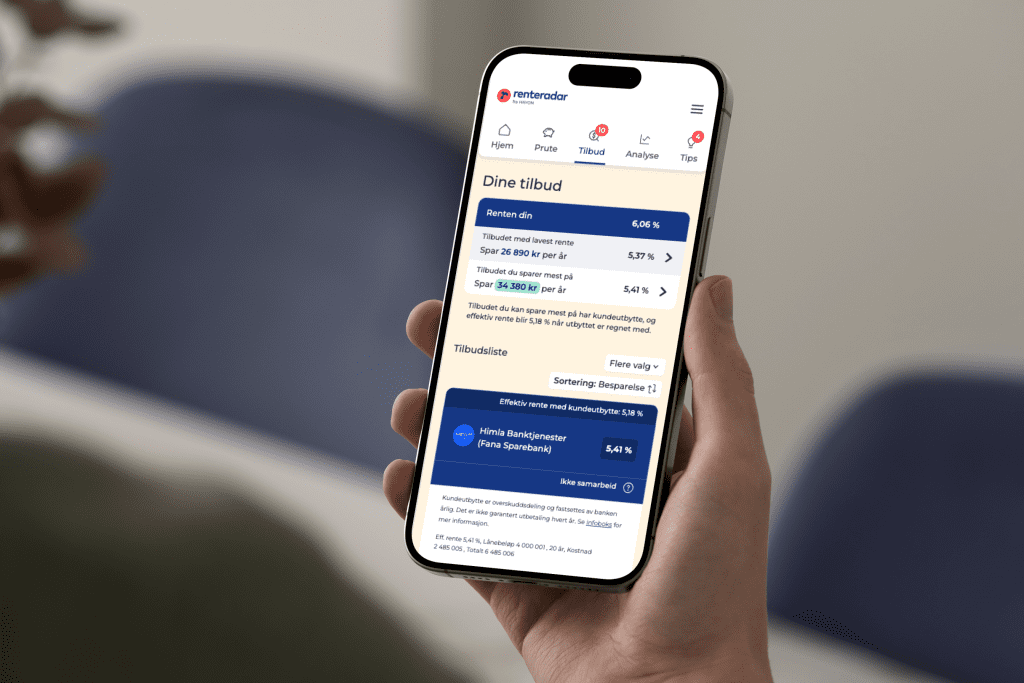

Spar penger på boliglånet ditt

Ved bruk av Renteradar har våre brukere spart i snitt 10 000 kroner på å forhandle på renten eller flytte boliglånet til en annen bank. Her kan du se hvor mye du kan spare og se de beste bankene for deg.

Renteradar gjør det enkelt å få oversikt over boliglånet og hjelper deg til bedre vilkår.

Hvordan påvirker fellesgjeld hvor mye du kan låne?

Ditt boliglån blir påvirket av fellesgjelden til din nye bolig ved at banken trekker fra dette når de beregner hvor mye du kan låne.

Banken sjekker blant annet dette før de ser hva du kan få i boliglån:

- Fellesgjeld

- Studiegjeld

- Billån

- Belåningsgrad: Det vil si hvor mye lånet, inkludert fellesgjeld utgjør av markedsverdien. Logger du deg inn med BankID på Renteradar henter vi automatisk ut din belåningsgrad.

- Betjeningsevne: Din evne til å betjene gjelden. Renter og avdrag på fellesgjelden påvirker hvor mye du har å rutte med og din evne til betale avdrag og renter på det ordinære boliglånet.

IN-ordning

Fordelen med IN-ordning

En IN-ordning (individuell nedbetaling) lar deg betale ned din andel av fellesgjelden raskere.

Fordelen er lavere felleskostnader, men du må ha kapital tilgjengelig.

Ulemper med IN-ordning

Det er noen ulemper med IN-ordning. Du er da ansvarlig for borettslagets samlede fellesgjeld selv om du har nedbetalt din andel av gjelden. IN-ordningen krever oppfølging og administrasjon, så en individuell nedbetaling av gjeld vil også øke kostnadene til borettslaget.

Du kan ikke kreve å få tilbake det du allerede har innbetalt dersom du sier opp boretten din etter å ha benyttet deg av IN-ordningen

Før du bestemmer deg

Før du bestemmer deg for hva som passer best for deg, er det lurt å tenke deg godt om. Hvis du har oppsparte midler kan det være smart å nedbetale fellesgjelden for å redusere utgiftene dine.

Du må derimot ta opp lån for å kunne gjøre dette, er det ikke like lurt. Det er fordi du ofte må betale mer i renter på et nytt lån, enn for fellesgjelden.

FAQ – Kjappe svar på vanlige spørsmål

Det er gjeld som har blitt tatt opp av hele borettslaget, boligaksjeselskap eller sameiet. Har du bolig i et borettslag er det ditt ansvar å betale renter og avdrag på din andel av fellesgjelden.

Borettslag tar ofte opp gjeld for å finansiere bygging, vedlikehold eller oppussing. Dette er for å unngå man at beboerne må selv finansiere større prosjekter med en gang.

Har borettslaget eller sameiet IN ordning knyttet til fellesgjelden kan hver enkelt beboer velge å betale ned sin andel.

Boligen din kan ende opp med å bli tvangssolgt hvis du ikke har betalt felleskostnadene selv etter inkassovarsler.

Den totale prisen for en bolig er salgssum pluss eventuell fellesgjeld.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.