Kort forklart er avdrag det beløpet du betaler for å redusere gjelden din hver gang du betaler på lånet. Vi i Renteradar gir deg forklaring på hvordan det fungerer, forskjellen mellom ulike lånetyper, og hvordan du kan regne ut avdragene dine.

Hva er avdrag?

Avdrag er den delen av lånet du betaler ned hver måned. Terminbeløpet består av:

- Avdrag

- Renter

- Eventuelle gebyrer

Hvor mye du betaler i avdrag avhenger av lånebetingelsene: rentesats, nedbetalingstid og lånetype.

Det vanligste er å nedbetale lånet gjennom annuitetslån, der du betaler samme sum hver måned. Noen banker tilbyr også kvartalsvise betalinger.

Avdragsfrihet

Avdragsfrihet betyr at du midlertidig slipper å betale avdrag på lånet. Du betaler kun renter og eventuelle gebyrer i perioden avdragsfriheten varer. Dette kan være nyttig dersom økonomien din er strammere enn vanlig.

Hvor lenge varer avdragsfrihet?

- Vanligvis 3-6 måneder hos de fleste banker

- Lengre perioder kan innvilges hvis belåningsgraden din er 60 % eller lavere.

Renteøkningene har gjort det trangere økonomisk for mange

Etter flere renteøkninger de siste årene har mange fått høyere månedlige lånekostander. Da kan avdragsfrihet på boliglånet være verdt å vurdere.

Det er likevel viktig å huske at avdragene må du betale senere. I tillegg må du betale renter på avdragene du velger å utsette.

Avdrag på annuitetslån og serielån

Det finnes tre lånetyper:

Forskjellen mellom disse ligger i hvordan avdragene og rentene fordeles over tid.

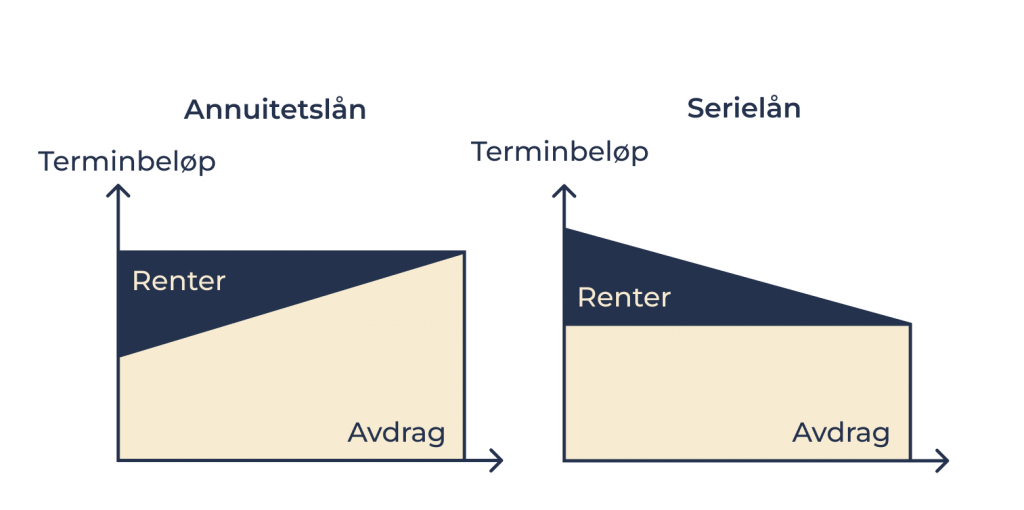

Annuitetslån

Annuitetslån er den mest vanlige lånetypen i Norge. Du betaler samme beløp hver måned, men fordelingen mellom renter og avdrag endres over tid.

I starten betaler du mer i renter, men etter hvert som du betaler ned på lånet, går en større del av beløpet til avdrag.

Beregne renter og avdrag

Kalkulatoren viser fordelingen av renter og avdrag ved forskjellige boliglånsrenter. Det er tatt utgangspunkt i et annuitetslån med 3 millioner i lån.

Kalkulatoren viser at avdragene, som betaler ned på lånet, blir lavere ved høye renter. Dette betyr at avdragsfrihet ved høye rentenivåer har liten effekt på de totale kostnadene for boliglånet.

Fordeling renter og avdrag

Skriv inn lånedetaljene dine og se hvor mye som går til renter og hvor mye som faktisk betaler ned lånet.

Skriv inn beløpet i hele kroner (3 000 000 kr)

Årlig nominell rente

Hvor mange år har du igjen på lånet?

Månedlig administrasjonsgebyr til banken

De første 12 månedene

Serielån

Hvis du et serielån betaler du et fast beløp i avdrag hver måned, mens rentekostnadene reduseres etter hvert som gjelden synker.

Har du mulighet til å betale det månedlige beløpet som et serielån starter med kan det likevel lønne seg å velge et annuitetslån med en kortere løpetid. Da betaler du totalt sett mindre renter.

Rammelån

Et rammelån gir deg fleksibilitet til å velge hvor mye du vil betale ned på lånet innenfor en fastsatt kredittramme.

Dette kan være gunstig for deg som vil ha mulighet til å justere nedbetalingen etter økonomiske forhold.

Hvordan regne ut avdrag på lån?

Kalkulatoren nedenfor regner ut sum av renter og gebyrer, effektiv rente, og hvilket terminbeløp du må betale dersom du velger et annuitetslån. Med et serielån kan du regne ut avdragene selv.

Eksempel: Hvis du har et lånebeløp på 3 000 000 kroner med effektiv rente på 5,0 %, og en nedbetalingstid på 20 år (240 måneder), vil regnestykket se sånn ut:

- 3 000 000 / 240 = 12 500 kroner (avdrag)

- 3 000 000 x 0,05 / 12 (restgjeld x rentesats / antall måneder) = 12 500 kroner

- 12 500 + 12 500 = 25 000 kroner (månedlig terminbeløp det første året)

FAQ – Kjappe svar på vanlige spørsmål

Avdrag er den delen av terminbeløpet som går til å betale ned lånet.

Avdragsfrihet betyr at du kun betaler renter og ikke avdrag i en periode. Dette kan være et alternativ om du har midlertidige økonomiske utfordringer.

For å regne ut avdrag avhenger det av lånetype, enten annuitetslån eller serielån. Serielånets avdrag kan enkelt beregnes ved hjelp av kalkulator. For avdrag på annuitetslån, kan vår kalkulator hjelpe deg å regne på avdrag.

Avdrag på boliglån er de regelmessige betalingene du gjør for å betale ned det lånte beløpet for boligen din. Dette vil hjelpe deg med å redusere gjelden over tid.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.