Skal du kjøpe din første bolig eller vurderer du å å bytte bank? Vi i Renteradar gir deg stegene for å sikre at du får det lånet som gir deg best betingelser.

Hvordan søke boliglån – hvor starter man?

Start med å sammenligne boliglånstilbud i markedet. Dette er lønnsomt enten du søker boliglån for første gang eller allerede har lån.

Med Renteradar får du enkelt får oversikt over de beste tilbudene og sammenligne hvilken bank som kan gi deg de beste betingelsene.

Hvordan søke boliglån som førstegangskjøper

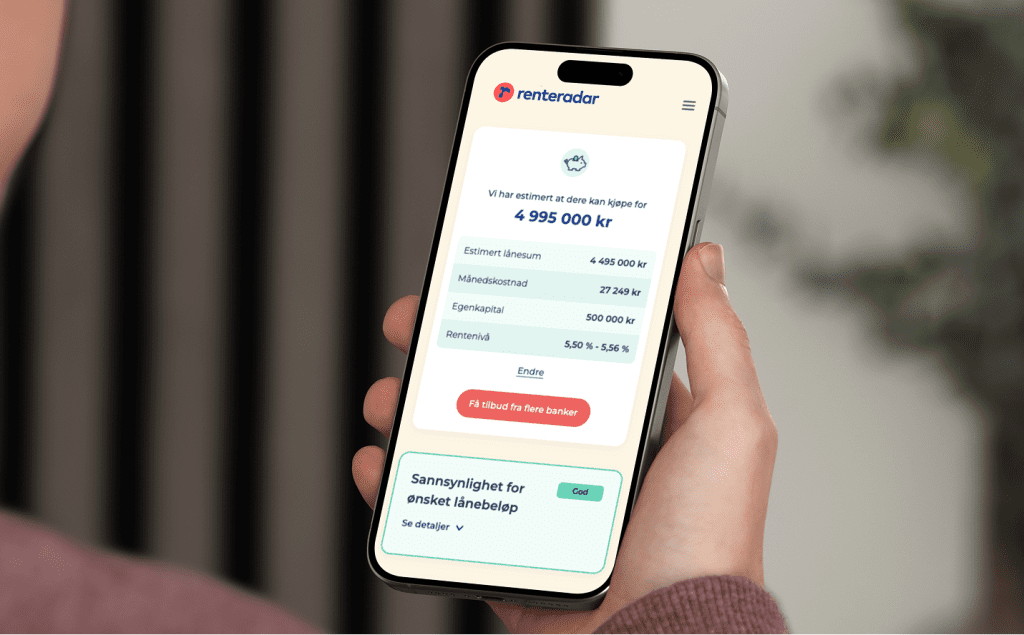

- Gå inn på Renteradar: Legg inn informasjon i tjenesten for førstegangskjøpere. Du får rask oversikt over hvor mye du kan låne og kjøpe for, basert på inntekt, gjeld og belåningsgrad.

- Se beste banktilbud: Vi viser deg de beste tilbudene fra banker som tilbyr lån der du ønsker å kjøpe bolig. Du får også en oversikt over rentene hos andre banker.

- Bli kontaktet: Trykk på «Få tilbud». Bankene tar raskt kontakt og gir råd kom boliglån eller finansieringsbevis. Tilbudene kan variere i lånebeløp, rente og vilkår.

Hvordan søke boliglån når du allerede har lån

- Logg inn på Renteradar: Velg banken der du har boliglån og logg inn på Renteradar. Du får rask oversikt over boliglånet ditt og ser de beste tilbudene for deg fra ulike banker.

- Besøk bankens nettside: Klikk på linken på Renteradar eller klikker deg inn på bankens digitale skjemaer for å søke om lån.

- Fyll ut søknadsskjema: I bankens digitale søknadsskjema fyller du ut nødvendig informasjon om lånet og din økonomiske situasjon. Etter at du har sendt inn søknaden, er det bare å vente på svar.

Egenkapitalkravet på 10 %

I 2025 ble kravet til egenkapital for boliglån senket fra 15 % til 10 %. Dette gir flere muligheten til å komme seg inn på boligmarkedet.

Eksempel: Skal du kjøpe en bolig til 4 millioner kroner, trenger du nå kun 400 000 kroner i egenkapital, mot tidligere 600 000 kroner.

Bankenes informasjonskrav for boliglånsøknad

Bankene krever informasjon om inntekt, formue og gjeld når du søker boliglån. Du må gi samtykke til at banken kan hente inn nødvendig økonomisk informasjon fra Altinn og Gjeldsregisteret.

Flytte eksisterende lån

Banker tilbyr ofte uforpliktende lånetilbud når du skal flytte lånet ditt. Du og eventuell medlåntaker gir samtykke via BankID, og banken får tilgang til lønn, formue og kredittinformasjon.

Når søknaden er sendt inn elektronisk, vil banken vanligvis ta kontakt innen kort tid for å gi deg mer informasjon om lånevilkårene og de neste trinnene i prosessen.

Øke boliglånet

Når du skal øke boliglånet, henter banken informasjon om lønn, formue og kredittinformasjon via BankID. Du må også legge frem en oppdatert takst eller verdivurdering av boligen, som ikke er eldre enn seks måneder. Ved kjøp av ny bolig må salgsoppgaven eller prospektet vises.

Banken vil spør hvorfor du ønsker å øke lånet, for eksempel til å finansiere renoveringer, kjøp av en annen bolig eller andre formål. Du vurderer også endringer i inntekt og verdiøkning på bolig for å vurdere om det er mulighet for å øke boliglånet.

Låne for første gang

- Betalingskapasitet: Banken krever dokumentasjon på stabil inntekt som til å dekker renter, avdrag og daglige utgifter. Inkluderert arbeidskontrakt og de to siste lønnsslippene. Banken vurderer også om du tåler en rente på 7 % og en renteøkning på 3 prosentpoeng av total gjeld.

- Økonomisk situasjon: Banken sjekker din økonomiske historie, inkludert eventuelle betalingsanmerkninger eller inkassosaker, som kan påvirke sjansene dine for å få boliglån.

- Egenkapital: Ifølge utlånsforskriften må du ha minst 10 prosent egenkapital for å få boliglån. Du kan låne opptil 90 prosent av boligens totale kostnad. Det må også dekke andre kostnader som dokumentavgift.

- Alternativer for egenkapital: Hvis du ikke har nok egenkapital, kan foreldrene dine stille sin egen bolig som sikkerhet, kalt kausjon, eller bli medlåntakere, som betyr at de deler ansvaret for lånet med deg.

- Gjeldsbegrensning: Ifølge utlånsforskriften kan den totale gjelden din ikke overstige fem ganger inntekten din når du søker om boliglån. Dette inkluderer all gjeld, inkludert studielån, billån og forbrukslån.

Søknad om boliglån har blitt enklere med BankID

Med BankID kan raskt og sikkert bekrefte identiteten din uten papirarbeid og ventetid. Med BankID signerer du søknader og verifiserer identiteten din digitalt.

Mye av den nødvendige informasjonen for å vurdere lånesøknaden din blitt tilgjengelig elektronisk, inkludert økonomiske opplysninger fra Gjeldsregisteret.

Hvor lang tid tar det å søke om boliglån?

Å Bytte bank eller søke om boliglån er enklere enn man tror. Gjennomsnittlig tar det mellom 4-15 minutter å søke boliglån hos de ulike bankene.

| Bank | Cirka tidsbruk for lånesøknad |

|---|---|

| Bulder Bank | 4 min |

| Storebrand Bank | 10 min |

| Fana Sparebank | 15 min |

| Sparebank Øst | 15 min |

| Sandnes Sparebank | 15 min |

| Landkreditt Bank | 15 min |

| Danske Bank | 10 min |

| Handelsbanken | 15 min |

| Nordea | 15 min |

| Sbanken | 8 min |

| Sparebank 1-bankene | 10 min |

Oppdatert verdivurdering av bolig kan gi bedre rente

En oppdatert verdivurdering kan gi lavere rente og bedre lånevilkår. Hvis boligen din har økt i verdi, reduseres belåningsgraden, noe som ofte gir banken grunnlag for bedre betingelser.

Sjekk Renteradar for å få et estimert boligverdi og beregne belåningsgraden din. Vi henter boligdata fra Hjemla for å gi deg et så nøyaktig estimat på din boligverdi.

FAQ – Kjappe svar på vanlige spørsmål

Nei, med BankID er prosessen ganske effektiv og enkel. Mesteparten av informasjon som banken trenger for lånesøknaden innhentes automatisk.

Bruk Renteradar, enten du søker for første gang eller har boliglån fra før. Vi finner de beste tilbudene for deg.

Vår undersøkelse viser at det tar mellom 4 og 15 minutter, avhengig av hvilken bank du søker hos.

Med vår tjeneste for førstegangskjøpere kan du be om tilbud fra bankene. Bankene vil deretter kontakte deg med sine tilbud, slik at du kan vurdere og velge det som passer best for deg.

Start i Renteradar, enten som førstegangskjøpere eller tjenesten vår for de som har boliglån fra før. Her får du oversikt banker og tilbud. Klikk videre til bankens digitale søknadsskjema for å sende søknaden.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.