Med vår annuitetslån kalkulator kan du enkelt finne ut hva du må betale per måned, hvor mye du totalt betaler i renter og gebyrer, og få et estimat på hvor mye du kan låne. Vi i Renteradar gir deg en oversikt over hvordan lånetypen fungerer.

Hva er et annuitetslån?

Annuitetslån er den vanligste lånetypen for boliglån i Norge. Med et annuitetslån betaler du et fast månedlig beløp over hele lånets nedbetalingstid, hvis renten holder seg stabil.

- I starten går en større andel av terminbeløpet til renter, mens en mindre del går til avdrag.

- Etter hvert som lånet nedbetales, synker renteandelen og avdragsandelen øker.

- Totalkostnaden hver måned er den samme, noe som gir forutsigbarhet i økonomien.

Alternativer til annuitetslån:

Serielån: Et serielån er et annet alternativ til annuitetslån. I et serielån vil terminbeløpene være høyere i starten, men synke gradvis etter hvert som lånet nedbetales. Renten synker over tid, men avdragsdelen forblir konstant.

Rammelån: Rammelån gir deg fleksibilitet, da du kan låne opptil en viss sum og justere lånebeløpet etter behov. Dette lånet gir deg mer kontroll, men krever disiplin i nedbetalingen.

Annuitetslån kalkulator

Med kalkulatoren vår kan du regne på hva boliglånet vil koste deg per måned og få et estimat på hvor mye du kan låne.

Annuitetslån sammenligning på Renteradar

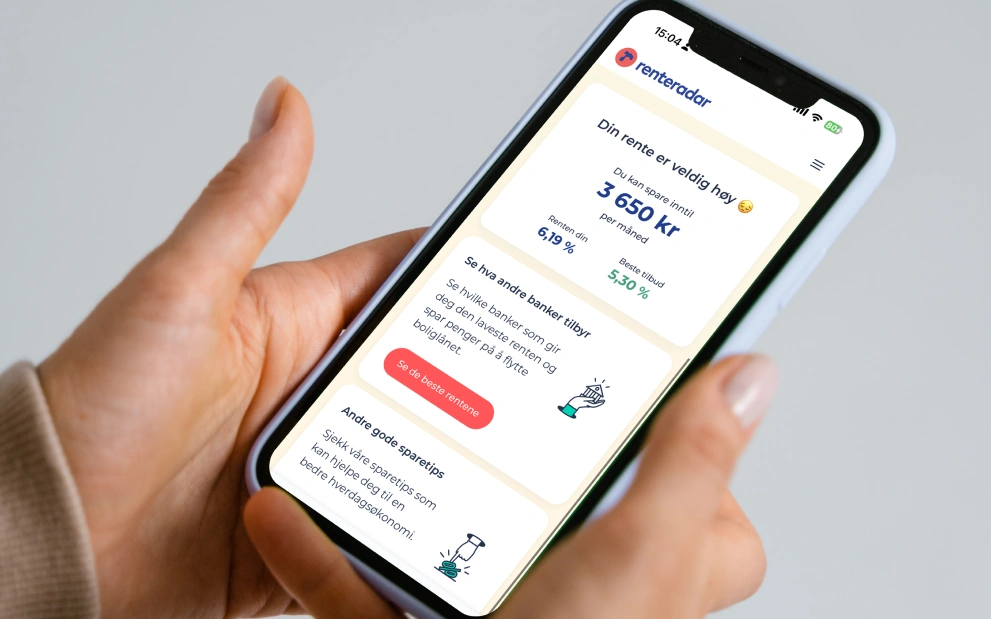

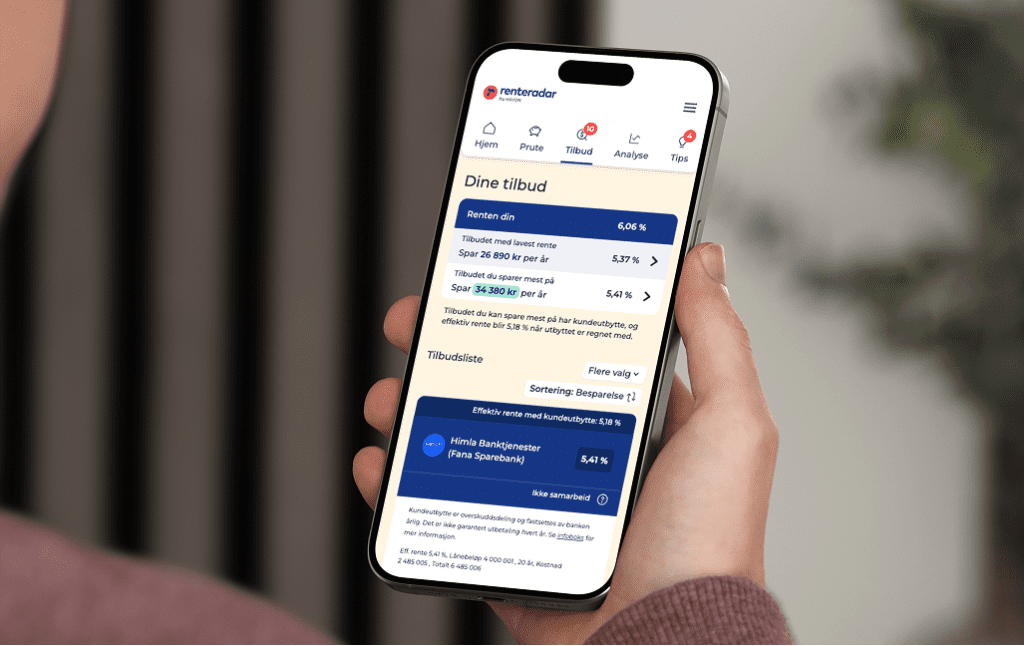

På Renteradar kan du enkelt sammenligne boliglånsrenten din med de beste tilbudene på markedet. På få minutter får du en oversikt over din nåværende rente og mulige besparelser.

Hvis en annen bank kan tilby deg en bedre rente, hjelper vi deg med å forhandle, eller vi viser deg de beste banktilbudene dersom du ønsker å bytte bank.

Hvilken lånetype bør jeg velge?

Valget mellom annuitetslån, serielån og rammelån avhenger av flere faktorer, inkludert din økonomiske situasjon og fremtidige inntektsforventninger. Her er noen retningslinjer:

- Annuitetslån: Dette er den mest forutsigbare lånetypen og et godt valg dersom du har stabil inntekt over tid. Dette alternativet gir deg en fast månedlig kostnad.

- Serielån: Dette kan være et alternativ hvis du forventer lavere inntekt i fremtiden, da du betaler mer i starten og mindre mot slutten av låneperioden.

- Rammelån: Rammelån kan være et godt valg hvis du har en lav belåningsgrad og ønsker fleksibilitet. Det gir deg muligheten til å trekke på en kredittramme etter behov, men krever god økonomisk disiplin.

FAQ – Kjappe svar på vanlige spørsmål

Et annuitetslån er en lånetype der man betaler tilbake lånet over en fast periode, vanligvis måneder eller år, ved å betale et fast månedlig eller årlig beløp. Beløpet består av både renter og avdrag av lånet.

Med et serielån betaler man mindre hver måned etter hvert som man nedbetaler lånet sitt. Renteandelen synker etter hvert som man nedbetaler lånet, mens avdragsdelen holdes konstant.

Annuitetsfaktor er et tall som brukes for å regne ut summen av avdrag og renter per år for et annuitetslån.

Her kan du bruke vår annuitetskalkulator. Kalkulatoren regner ut effektiv rente, sum av renter og gebyrer, samt hvilket terminbeløp du må betale.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.