En E-takst kan hjelpe deg med å forhandle deg til lavere rente på boliglånet. Vi i Renteradar har sett nærmere på dette. Med høye boligpriser de siste årene, og dersom du har pusset opp, kan boligen din ha økt i boligverdi. Dette kan hjelpe deg med å få bedre rente.

Hva er E-takst?

E-takst er en elektronisk og dokumentert verdivurdering som utføres av en eiendomsmegler. I stedenfor den tradisjonelle verdivurderingen fra megler, baserer det seg på en mer nøyaktig verdivurdering med offentlige opplysninger og prisstatistikk fra området, i tillegg til meglers vurderinger.

Både for boligselger og boligkjøper er det mer nyttig.

E-takst er en verdivurdering på boligen din

Det kan også være nyttig hvis du skal klage på formuesverdien din, både ved primær– og sekundærbolig. E-taksten har et mål om å gi en sikker verdivurdering på markedspris sett fra ulike perspektiver som selger, kjøper og banken.

De fleste meglere benytter fortsatt begge begrepene, altså både E-takst og verdivurdering. Det kan derfor være vanskelig å skille på hva de to tjenestene inneholder og koster.

Hvordan kan en E-takst gi deg lavere boliglånsrente?

Banker vurderer belåningsgrad din når de fastsetter renten på boliglånet ditt. En høyere boligverdi betyr lavere belåningsgrad, noe som gir banken bedre sikkerhet og kan resultere i lavere rente.

Eksempel: Hvis du for eksempel bygget garasje eller pusset opp kjøkkenet, kan dette øke boligverdien din betydelig. Dette kan gi deg bedre forhandlingsgrunnlag for lavere rente.

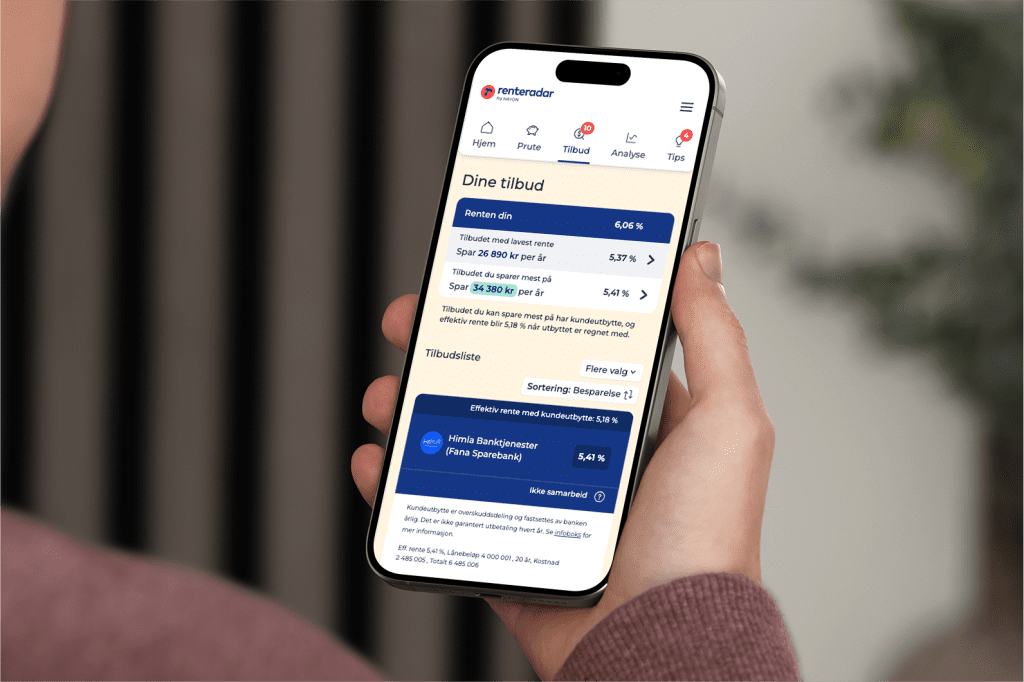

Sjekk boligverdien din gratis på Renteradar

Før du bestiller en E-takst, kan du via Renteradar få et gratis verdiestimat på boligen din. Vi beregner verdien basert på:

- Boligens egenskaper: Størrelse, beliggenhet og standard.

- Markedsdata: Prisantydning og sammenlignbare boligsalg.

- Historiske salg: Salgspriser i ditt område.

- Markedsutvikling: Etterspørsel og prisendringer.

Med vår samarbeidspartner Hjemla gir vi deg oppdaterte prisestimater.

8 grunner for å skaffe deg E-takst

Eksempler på hvordan det kan hjelpe deg videre i prosessen:

- Billigere boliglån (refinansiering)

- Boligsalg

- Finansieringsbevis

- Søke boliglån

- Kjøp/salg av andel i partnerens bolig

- Skilsmisseoppgjør

- Arveoppgjør

- Kausjon

Hva koster en E-takst?

Hvis du bare ønsker en indikasjon på boligens verdi før du vurderer kjøp eller salg, kan du bruke en vanlig verdivurdering. Men hvis du skal søke om boliglån eller refinansiere, vil banken ofte kreve en E-takst.

Prisene varierer mye

Det er et krav om at megler må komme på befaring. Dette er mer tidkrevende å utarbeide, så de fleste meglere tar betalt for det.

Prisene varierer fra 0 til 8 000 kroner, så vi anbefaler å ta kontakt med flere meglere for å sammenligne tilbud og finne den beste prisen.

Forskjell på takst, tilstandsrapport og e-takst

Tidligere var det kun takstmenn som kunne sette verditakst på eiendom, basert på både teknisk verdi og faktorer som utsikt og beliggenhet.

Siden 2016 har også meglere kunnet sette takst gjennom E-takst, som vurderer mye av det samme, men uten å inkludere bygningens tekniske tilstand.

| Type vurdering | Hva den inkluderer | Bruksområde |

|---|---|---|

| E-takst | Markedsverdi basert på statistikk og meglerens vurdering. | Låneopptak, refinansiering. |

| Verditakst | Vurdering av teknisk tilstand og markedsverdi. | Boligsalg, forsikring. |

| Tilstandsrapport | Teknisk gjennomgang av boligen. | Dokumentasjon ved salg. |

Bedre dokumentasjon med E-takst

E-takst ble utviklet av Eiendomsverdi AS, og har en database hvor alle vurderingene lagres. De har Norges største boligdatabase og leverer tjenester til banker, forsikring, offentlige etater med flere. I databasen kan bankene finne alle vurderinger som har blitt gjort seks måneder tilbake i tid.

Dette gjør at de raskt finner en gjennomsnittsverdi hvis boligselger har bestilt E-takst av flere meglere. Dette reduserer risikoen for at verdien på boligen blir satt unaturlig høy.

Krav om god dokumentasjon

I tillegg til at megler må gjennomføre befaring, er det også krav til god dokumentasjon av boligen. Megler må ta bilder av viktige rom som bad, kjøkken og fasaden.

Meglers vurdering skal begrunnes og sammenlignes med den matematiske beregningen i verktøyet fra Eiendomsverdi, prisnivået og tidligere salg i området.

Fordeler med E-takst sammenlignet med verdivurdering

Fordelen med en slik vurdering er at det stilles konkrete krav til dokumentasjon for å unngå skjønnsmessige vurderinger. Dette vil derfor være et godt referansepunkt for både selger og kjøper fordi den gir åpenhet i hvordan verdien er utarbeidet.

Er det noen ulemper med E-takst?

Selv om E-takst representerer en tryggere prosess med bedre kvalitet for både selger, kjøper og bank, er det greit å huske på et viktig poeng: Dette erstatter ikke den taksten som en takstperson utarbeider. Det vil si verditakst og lånetakst etter en teknisk gjennomgang av boligen og eiendommen.

Meglere har ikke den nødvendige fagkompetansen til å grundig vurdere den tekniske tilstanden til boliger, særlig gamle. Dette kan typisk oversees. Derfor kan det være lurt å bestille en egen takst fra en takstperson.

Mange velger også å la takstpersonen lage en tilstandsrapport som inkluderes i salgsdokumentene, noe som gir megleren et bedre grunnlag for E-taksten.

E-takst vs. prisantydning

Ved boligsalg fastsetter megleren en prisantydning, men den trenger ikke å være lik E-taksten. Prisantydningen kan være høyere eller lavere basert på markedet og boligens egenskaper.

FAQ – Kjappe svar på vanlige spørsmål

E-takst er en elektronisk takst som leveres av selskapet Eiendomsverdi. Du kan bestille dette gjennom en eiendomsmegler.

Det har lenge vært vanlig at meglere tilbyr gratis verdivurdering, og det er også noen som tilbyr gratis E-takst. Det er et krav at megler kommer på befaring. I tillegg er det mer tidkrevende å utarbeide, så flere meglere tar betalt for det. Prisene varierer fra 0 til 8 000 kroner, så det er lurt å sjekke med flere meglere.

E-takst er et produkt som leveres av Eiendomsverdi basert på dataanalyse fra selskapet. En verdivurdering fra megler kan kun være basert på meglerfirmaets estimat på boligverdien. En bank vil som oftest kreve E-takst ved refinansiering av boliglån.

E-takst bestiller du fra en eiendomsmegler.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.