Å flytte boliglånet kan høres tungvint ut, men det er det ikke. Det er faktisk en av de enkleste måtene å kutte boligrenten på. Vi i Renteradar forteller deg hvorfor det kan lønne seg og hvordan du går frem.

Bør du flytte boliglånet?

Når burde man flytte boliglånet? Disse punktene under kan du se om det er være aktuelt for deg.

- Renten din er høyere enn det andre banker tilbyr

- Du har prøvd å forhandle på renten med banken din uten å lykkes

- Du har mye å spare på å flytte boliglånet til en annen bank

- Kundebehandlingen møter ikke dine forventninger

- Banken din er ikke fleksibel til å møte dine lånebehov

Hvor mye kan du spare på å flytte boliglånet?

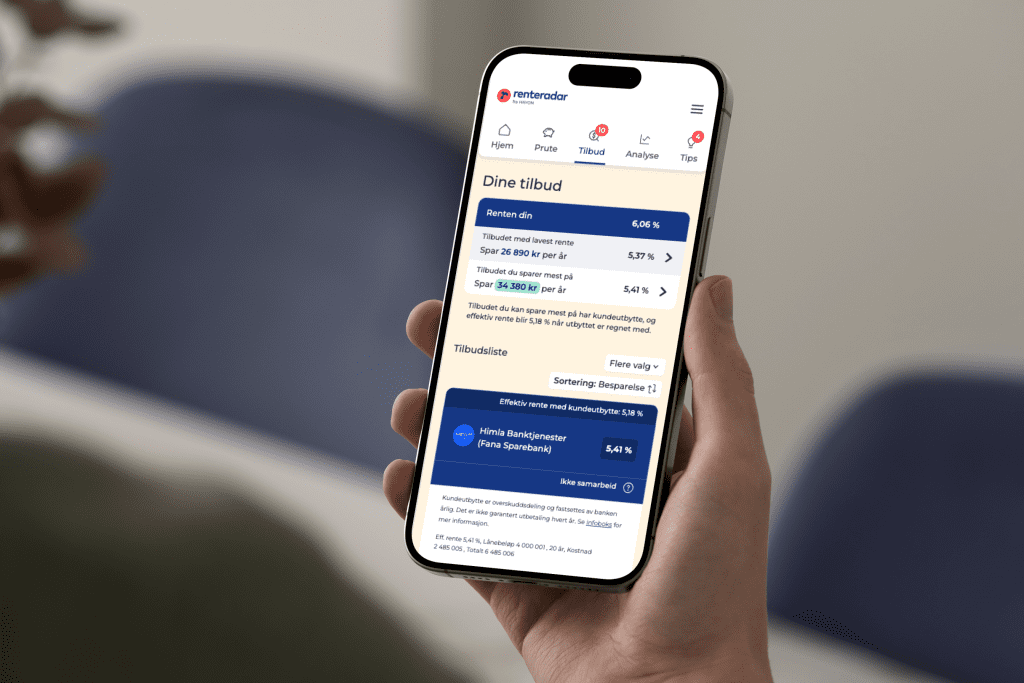

På Renteradar kan du finne de beste bankene for deg og hvor mye du kan spare. Gjennomsnittlig kan Renteradars brukere spare mer enn 10 000 kroner i året ved å flytte boliglånet til en annen bank. Mange kan faktisk spare mye mer.

Gjennomsnittet kan få 0,30 %-poeng lavere rente

Diagrammet under viser hvor mye brukere av Renteradar kan spare på boliglån ved å bytte til markedets beste tilbud. Basert på over 300 000 brukere, kan gjennomsnittet spare rundt 0,30 %-poeng, men mange kan spare mer. Noen kan til og med spare over 1 %-poeng!

Horisontal akse viser besparelse i prosentpoeng, mens vertikal akse viser antall brukere som kan oppnå denne besparelsen. Fargene representerer belåningsgrad. De fleste brukere kan spare mellom 0,1 og 0,4 %-poeng. Jo høyere søyle, desto flere brukere kan oppnå denne besparelsen.

Hvordan flytte boliglånet?

- Finn den rimeligste banken: Start med å gå inn på Renteradar for å finne de beste banktilbudene for deg.

- Fyll ut digitalt søknadsskjema: De fleste bankene som det er lønnsomt å bytte til, har et enkelt digitalt søknadsskjema. Enkelte banker vil kreve at du registrerer deg hos dem før du kan søke om boliglån. Banken henter ut noen opplysninger automatisk gjennom BankID. Du, og en eventuell medlåntaker, må godkjenne at banken får tilgang til økonomisk informasjon fra Skatteetaten og kredittopplysninger.

- Banken kontakter deg med et eventuelt tilbud: Etter søknaden er sendt så vil banken behandle søknaden ved å kredittvurdere deg. Banken setter deg opp med en rådgiver som finner en løsning som passer for deg. Får du avslag vil du få beskjed om dette.

- Godta betingelsene: Siste steg er å godta betingelsene, og det er ikke før dette steget at du binder deg til tilbudet. Da vil du få lånedokumenter med informasjon om renter og avdrag.

Du trenger ikke gi beskjed til banken du flytter fra

Den nye banken din vil ta seg av flyttingen av boliglånet, så du slipper å kontakte din nåværende bank. Når lånet er godkjent i den nye banken, vil de ta seg av med din tidligere bank.

Selve søknadsprosessen kan gjennomføres raskt om banken har en effektiv digital søknadsprosess.

Hva krever banken du bytter til?

- Normalt krever banken at du har en brukskonto for månedlige boliglånsbetalinger.

- Noen forventer at du også mottar lønnen din der for å gi deg en gunstigere rente.

- Den nye banken kan tilby deg flere tjenester, som sparing og forsikring, men du står fritt til å si nei. De kan ofte gi deg bedre vilkår enn du har nå. Har du en BSU-konto, er det smart å flytte den samtidig, siden det ofte kan lønne seg.

Tips! Noen banker vil kreve at det må opprettes lønnskonto i den nye banken, men dette er ikke nødvendig. Du kan beholde din eksisterende lønnskonto og enkelt sette opp en fast overføring til den nye banken for å dekke månedlige renter og avdrag. De fleste digitale banker vil ikke kreve dette.

Hvor mye koster det å flytte boliglånet?

Etableringsgebyr: Bulder, Nybygger og Kassa tar ikke etableringsgebyr når du flytter boliglånet til dem. De fleste andre banker tar et etableringsgebyr og summen kan variere.

Tinglysningsgebyr: Normalt må kunden betale et lite gebyr på 200 kroner til Kartverket for tinglysning, men dette gjelder bare når du beholder samme bolig, lånetype og lånebeløp. Dette beløpet tjenes ofte inn igjen med den første rentebetalingen.

Renteradar overvåker markedet for å finne de rimligste banktilbudene for deg, og inkluderer alle kostnader som nominell rente, etableringsgebyr og termingebyr.

Flytt kredittkort og dyre forbrukslån

Det er også enkelt å flytte kredittkort og forbrukslån. På bare to minutter kan du få oversikt over all din gjeld med vår refinansieringstjeneste.

Ved å samle dine lån uten sikkerhet kan du få lavere rente, færre gebyrer og lavere månedlige kostnader. Vi viser deg hvor mye du kan spare ved å refinansiere med hjelp av våre samarbeidspartnere.

Hvor lang tid tar det å flytte boliglånet?

Vi har undersøkt hvor lang tid det tar å fylle ut et digitalt søknadsskjema på ulike bankers nettside. Gjennom BankID og e-signering går prosessen ved å fylle ut et digitalt søknadsskjema ganske fort.

Prosessen med å flytte selve boliglånet tar banken seg av.

| Bank | Cirka tidsbruk for lånesøknad |

|---|---|

| Bulder | 4 min |

| Storebrand Bank | 10 min |

| Fana Sparebank | 15 min |

| Sparebank Øst | 15 min |

| Sandnes Sparebank | 15 min |

| Landkreditt | 15 min |

| Kassa | 5 min |

| Handelsbanken | 15 min |

| Nordea | 15 min |

| Sbanken | 8 min |

| Sparebank 1-bankene | 10 min |

Lav belåningsgrad? Da kan det være lurt å vurdere en digital bank

Er belåningsgraden din lav? Da kan det lønne seg å søke lån i digitale banker. Banker som Penni, Bulder, og Kassa har ikke fysiske banklokaler og bankrådgivere blant annet, som gjør at de kan gi bedre renter.

Digitale banker tilbyr ofte de beste lånevilkårene for de med lav belåningsgrad. Digitalbankene belønner lav belåningsgrad med bedre rente i motsetning til tradisjonelle banker som ofte gir høyere renter til disse kundene.

Med Bulder kan renten din til og med automatisk justeres ned hvis boligverdien din stiger. Dette skjer ved at de ser på prisutviklingen i ditt nærområde for å estimere boligverdien din og tilpasse lånevilkårene deretter.

Huskeliste om du flytter boliglånet

- Flytt AvtaleGiro: Bytter du hele bankforholdet, må AvtaleGiroene dine med. Logg inn på nettbanken, noter ned alle AvtaleGiroer, og opprett dem i den nye banken. Noen banker kan gjøre jobben for deg – spør om hjelp!

- Overfør pengene dine: Selvfølgelig må du ikke glemme å overføre sparepengene dine. Har du en BSU-konto, må den nye banken sørge for overføringen.

- Si ifra om nytt kontonummer: Ikke glem å gi det nye kontonummeret ditt til jobben, NAV, Helfo, Lånekassen, og alle abonnementene dine som trekker penger automatisk. Dette gjelder også tjenester som Netflix og Spotify.

Hvilke dokumenter må signeres?

Dokumentene som må signeres digitalt vil blant annet være:

- Utbetalingsfullmakt

- Erklæring om forsikring

- Erklæring om pantsettelse

- Gjeldsbrev som inneholder vilkårene

- Tilsagnsbrev

De fleste bankene benytter seg av e-signering som gjør denne prosessen veldig enkel. Med e-signering logger du inn med BankID og signerer etter du har sett gjennom dokumentene, Noen få banker benytter i noen tilfeller papirdokumenter som sendes til deg for signering.

FAQ – Kjappe svar på vanlige spørsmål

Etableringsgebyret varierer mellom banker, men en lavere rente veier ofte opp for kostnaden. Tinglysningsgebyr hos Kartverket koster deg 200 kr ved låneflytting, så lenge lånevilkårene er de samme.

Hvilken bank det er best å flytte boliglånet avhenger av litt ulike faktorer som lånestørrelse, belåningsgrad og alder. Logger du inn på Renteradar vil du se de beste bankene for deg basert på disse faktorene.

Logg deg inn på Renteradar for å finne hvilken bank som kan gi deg det beste tilbudet. Gå inn på nettsidens søknadsskjema og fyll inn nødvendig informasjon. Videre tar den nye banken seg av det meste av arbeidet.

Nei, du trenger ikke flytte hele bankforholdet. Noen banker vil kun gi deg den beste rente om du oppretter en brukskonto hvor lønnen går inn.

Det tar ofte 1-2 uker for bankene å flytte boliglånet.

Brukerne våre kan i snitt spare over 10 000 kroner årlig og mange kan spare mye mer.

Rosita er markedskoordinator i Renteradar, med ansvar for brukerstøtte, og jobber med markedsføring og innholdsproduksjon. Hun har en mastergrad i strategisk kommunikasjon fra Høyskolen Kristiania.