Belåningsgraden er forholdet mellom boliglånet ditt og boligens verdi. Jo lavere belåningsgrad du har, desto lavere rente kan du få. Vi i Renteradar forklarer deg mer om hva belåningsgrad betyr og hvordan det påvirker din rente.

Hva betyr belåningsgrad?

Belåningsgraden er forholdet mellom boliglånet ditt og boligens markedsverdi. Det brukes ikke kun om boliglån, men generelt om hvor stor andel av verdien av et objekt (eks. bil) som er belånt.

For ordinære boliglån kan belåningsgraden ikke være høyere enn 90 % for at du skal kunne få et vanlig boliglån fra banken. Det betyr at du må ha 10 % egenkapital.

Belåningsgraden reduseres etter hvert som du betaler ned på lånet eller dersom boligen stiger i verdi.

Hvordan regne ut belåningsgrad

Renteradar beregner ut belåningsgraden automatisk når du legger inn boliglånet ditt. Vi henter inn opplysninger om både lånebeløp og estimert boligverdi.

Renteradar viser deg hvordan renten din ligger an i forhold til markedets beste. Du får vite hvor mye du kan spare ved å bytte bank og kan se de beste banktilbudene for deg.

Belåningsgrad kalkulator

Belåningsgrad beregnes ved å dele lånebeløpet på boligverdien.

Formel: Lån ÷ boligverdi = belåningsgrad.

Belåningsgrad-kalkulator

Beregn belåningsgraden på boligen din

Belåningsgrad

75.0%

Innenfor maksimal belåning

Belåningsgrad = (Lånebeløp / Boligverdi) × 100

💡 Har belåningsgraden din blitt lavere så kan du kvalifisere for lavere rente

Egenkapitalkrav på 10 %

Kravet til egenkapital for boliglån ble sunket fra 15 % til 10 % i 2025. Dette gir flere muligheten til å komme seg inn på boligmarkedet.

Eksempel: For en bolig på 4 millioner kroner, trenger du nå kun 400 000 kroner i egenkapital, mot tidligere 600 000 kroner.

Boliglån for førstegangskjøpere gir ofte bedre rente sammenlignet med andre lånetyper.

De med lav belåningsgrad har mest å spare på boliglånet

Lav belåningsgrad gir lavere risiko for banken og bedre rente for deg. Jo høyere belåningsgrad du har, desto større risiko tar banken. Derfor er det vanlig at boliglånsrenten er høyere når belåningsgraden er høy.

Har du lav belåningsgrad, har du ofte mye å spare på boliglånet. Likevel betaler mange fortsatt for høy rente.

Banker som belønner lav belåningsgrad

Hos Bulder derimot, justeres renten automatisk ned når belåningsgraden synker. Banker henter inn nye boligverdiestimater hver måned, og dersom boligen har økt i verdi, reduseres både belåningsgraden og renten.

Andre digitalbanker som Penni, Himla og Kassa tilbyr konkurransedyktige renter til kunder med lav belåningsgrad.

De fleste banker gir deg ikke automatisk lavere rente

Mange banker og sparebanker gir ikke automatisk lavere rente, selv om du har lav belåningsgrad. De med lav belåning har ofte vært lojale bankkunder i lang tid, men får ikke nødvendigvis den renten de fortjener. Disse kundene har som regel mest å spare på å bytte til en bank som tilbyr bedre rente.

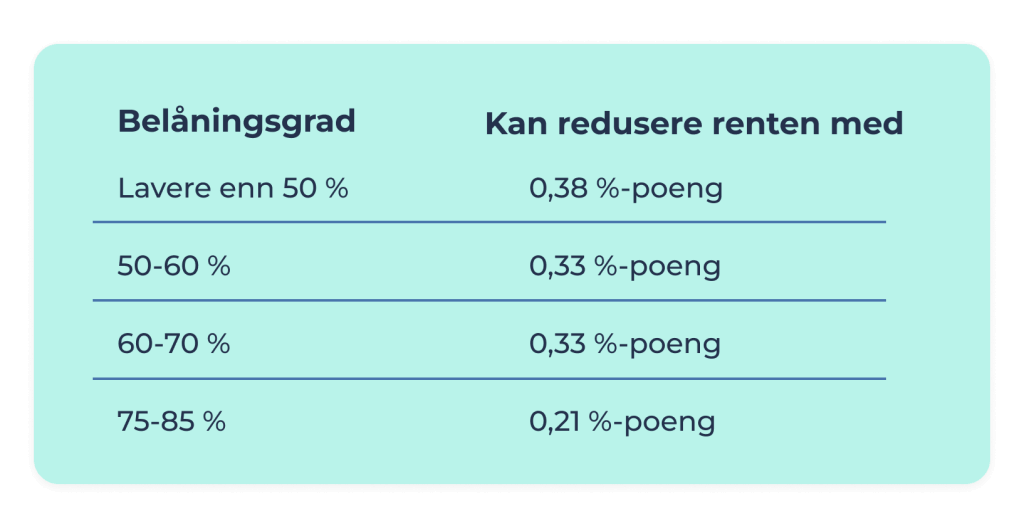

Så mye kan du spare med ulike belåningsgrader

I tabellen under ser du hvor mye brukere i snitt kan spare innenfor de ulike belåningsgradene. De som kan spare aller mest er de som har belåningsgrad lavere enn 50 %.

På Renteradar kan du sammenligne tilbud fra ulike banker. Du ser raskt hvilke bankvilkår som er bedre og hvor mye du potensielt kan spare på lånet ditt.

Det er lurt å være bevisst på hvor mye du har i forhold til boligverdien da det gir deg bedre forhandlingsgrunnlag, og kan gjøre det langt enklere å ta smarte økonomiske valg.

Vi hjelper deg med finansieringsbevis

Skal du kjøpe bolig for første gang? Renteradar tilbyr en gratis tjeneste som hjelper deg i gang med finansieringsbevis. Vi viser deg hvor mye du kan låne. og gir deg et godt utgangspunkt før du går på boligjakt.

Slik fungerer det

- Logg inn og fyll inn nødvendig informasjon. Her vil du få en oversikt over ditt estimerte lånebeløp og hva du kan kjøpe bolig for.

- Vi forteller deg også hva sannsynligheten din er for å få lån.

- Du får oversikt over banker som kan gi deg det beste finansieringsbeviset. Her kan du be om å bli kontaktet av en eller flere banker for uforpliktende tilbud om finansieringsbevis.

Vi henter din estimerte boligverdi fra Hjemla. Hjemla er en gratis tjeneste vi anbefaler, som automatisk finner estimat på markedsverdien av boliger.

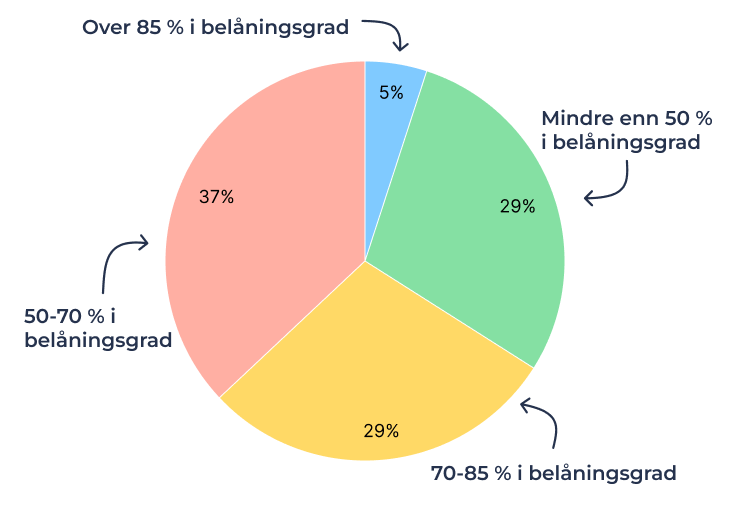

Våre brukeres belåningsgrad

Renteradar har over 300 000 registrerte brukere med boliglån. I snitt har våre brukere en belåningsgrad på 58 % som fordeler seg slik:

Belåningsgrad - regler for boliglån

Når du søker boliglån, tar bankene utgangspunkt i retningslinjer fra myndighetene. De viktigste faktorene som vurderes er:

- Gjeldsgrad

- Betjeningsevne

- Belåningsgrad

Belåningsgraden kan ikke overstige 90 %, som betyr at du må ha en egenkapital på 10 %.

Boliglånsforskriften setter krav til bankenes utlånspraksis, det inkluderer:

- Kundenes betjeningsevne

- Kundens samlede gjeld i forhold til inntekt (gjeldsgrad)

- Lånets størrelse i forhold til boligens verdi (belåningsgrad)

- Obligatorisk avdragsbetaling dersom egenkapitalen er under 40 % av boligens markedsverdi

Belåningsgrad under 60 %

For noen lånetyper gjelder det strengere regler. Maksimal belåningsgrad for rammelån er 60 %. Det samme gjelder for ordinære lån på sekundærbolig i Oslo.

Hvordan bankene verdivurderer boligen

Når du søker boliglån, må banken verdivurdere boligen når du søker om boliglån. Som regel henter banken det automatisk et estimat på markedsverdien av eiendommen din.

Hvis banken ikke finner noen verdi på boligen din, vil de be deg dokumentere det du selv har oppgitt. Som dokumentasjon godtas verdivurdering eller E-takst fra eiendomsmegler, som ikke kan være mer enn 6 måneder gammel.

Kan gi deg bedre rente på boliglån

Belåningsgraden din har stor betydning for hvilken rente banken kan tilby. Har boligen din økt i verdi så vil du få lavere belåningsggrad, som kan gi deg lavere rente.

Eksempler på dette kan være å pusset opp, bygge garasje, eller om etterspørselen i boligmarkedet økt. Da kan det lønne seg å få en ny verdivurdering på boligen.

FAQ - Kjappe svar på vanlige spørsmål

Det er lånebeløpet delt på boligens markedsverdi. Eksempel: Boliglån: 3 mill. kroner og markedsverdi på bolig: 4 mill. kroner gir belåningsgrad på 75 %.

For ordinære boliglån er den satt til 90 % i utlånsforskriften.

Helt enkelt er Belåningsgrad = Lånebeløp / Markedsverdi av boligen. Regn ut belåningsgraden din med bruk av vår kalkulator.

Det er noen få banker har svært lave listepriser for kunder med lav belåningsgrad. Men banken gir ikke deg den beste renten selv om du har god sikkerhet. Ofte har eldre kunder med god sikkerhet høyere rente enn de fortjener.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.