Renteprognose 2026 – Vi i Renteradar forklarer hvordan styringsrenten og boliglånsrenten vil utvikle seg fremover. En gjennomsnittlig boliglånsrente ligger nå på rundt 5,30 %, basert på over 300 000 brukere på Renteradar.

Renteprognose 2026 – Norges Bank

Grafen under viser den siste renteprognosen Norges Bank publiserte på rentemøtet 26.mars.

Styringsrenten ble økt med 0,25 %-poeng på rentemøtet 7.mai og er nå på 4,25 %. Det er nå større usikkerhet til renteutviklingen på grunn av uroen i verdensøkonomien. Flere eksperter forventer 1-2 renteøkninger til i løpet av 2026. På Renteradar kan du se din personlige renteprognose og hvordan dine rentekostnadene kan utvikle seg fremover.

Rentepronose 2026 – Hvordan vil renten utvikle seg fremover?

Det er nå forventninger om flere renteøkninger, og vi kan se lengre etter rentekutt slik økonomien er nå. Prisveksten har vært høyere enn ventet og Norges Bank vil ha den ned mot 2 % og mener en høyere rente er nødvendig for å få det til.

Likevel er det mange som kan få lavere rente allerede nå ved å forhandle eller bytte bank. Selv om styringsrenten går opp, konkurrerer bankene fortsatt hardt om kundene. Boliglånsrenten din bestemmes ikke bare av Norges Bank men også av hva bankene velger å tilby. Mange har allerede satt ned renten sin siden nyttår for å vinne kunder.

Hvor mange renteøkninger blir det i 2026?

Ser vi på de siste prognosene til Norges Bank viser de at det kan komme 2 eller 3 renteøkninger totalt i løpet av året. Renten ble økt i mai og kan øke flere ganger i løpet av året. Men det er vanskelig å forutsi med større usikkerhet rundt verdensøkonomien.

Kan vi få flere renteøkning i 2026?

Norges Bank økte nå styringsrenten i mai, og det er sjanse for flere renteøkninger i løpet av året. Kombinert med uro i verdensøkonomien og en svakere krone, har sentralbanken valgt å holde foten på bremsen lenger enn mange hadde håpet.

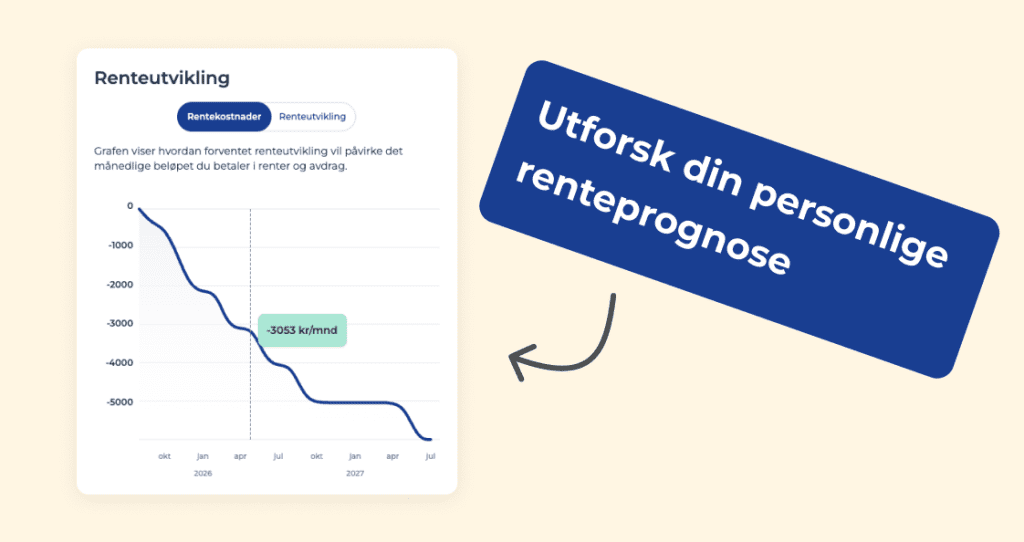

Renteprognose 2026 – se din personlig renteprognose

På Renteradar kan du se forventet renteutvikling på ditt lån under «analyse». Da får du opp to grafer, som både viser forventet renteutvikling og hvor mye de månedlige kostnadene for boliglånet ditt er forventet å øke. Nedenfor ser du et eksempel på hvordan det kan se ut.

Historiske styringsrenter

Styringsrenten til Norges Bank er utgangspunktet for markedsrentene som styrer rentesettingen til bankene på boliglån. Nedenfor ser du historiske styringsrenter fra 1991 frem til 2025.

Boliglånsrente 2026

Gjennomsnittlig boliglånsrente ligger nå på rundt 5,30 % effektiv, og en god rente ligger rundt 5,00 %. De beste tilbudene i markedet ligger ned mot 4,80 % effektiv, som betyr at mange kan få lavere rente gjennom å bytte bank.

På Renteradar kan du alltid se en oppdatert oversikt over din rente sammenlignet med markedets beste.

Her kan du se hva du kan spare og hvilke banker det lønner seg å flytte boliglånet til.

Gode muligheter for bedre rente

Konkurransen om lånekundene øker og bankene konkurrerer på boliglånstilbud. Flere banker har kuttet renten den siste tiden. Dette gir gode tilbud i markedet som er en fordel i forhandling med banken eller om du ønsker å bytte bank.

Høye renter – Hva koster det?

Under har vi sett på utviklingen i månedlige rentekostnader for en gjennomsnittlig boliglånskunde med 3 millioner kroner i boliglån. På Renteradar kan du se forventet renteutvikling og rentekostnader for ditt lån. Du kan også bruke vår rentekalkulator for å se hva et boliglån vil koste deg hver måned, eller hvordan selv små renteendringer kan påvirke dine månedlige lånekostnader.

Renteprognose 2026 – Finansmarkedet

Banker og andre finansielle aktører handler ulike renteprodukter seg i mellom. Disse produktene handler de både for å redusere risiko, men også ta spekulative posisjoner på hva rentene blir i fremtiden.

Nå viser finansmarkedet sannsynlighet 1 eller 2 renteøkning til i løpet av året. På grunn av høy inflasjon og prisvekst i tillegg til en usikker verdensøknonomi er det vanskelig å forutsi hva som vil skje fremover.

Prisene kan gi oss svar på hva markedet forventer at Norges Bank vil gjøre fremover. Det er ikke alltid at markedet er helt enige med Norges Bank sine prognoser.

7 tips til hvordan du kan takle høye renter

Du bør lage en plan over privatøkonomien på hvordan du kan takle høye renter. I tillegg bør du ta en titt på om disse tipsene er relevante for deg:

1. Sjekk renten din jevnlig på Renteradar

Sjekk jevnlig hvordan lånebetingelsene dine er sammenlignet med markedets beste tilbud på Renteradar. Finner du ut at det finnes bedre tilbud på markedet, bør du bytte bank eller forhandle på renten med din nåværende bank. Renteradar har en prutefunksjon som automatisk sender en melding til banken din.

2. Rentefradraget gir mindre effekt av renteøkning

Husk at du får 22 % i rentefradrag på skatten (sats for 2026). Øker rentekostnadene dine med 5 000 kroner i måneden så blir effekten kun 3 900 kroner etter rentefradraget. Du kan til og med få fordelen av rentefradraget raskere gjennom å sjekke at skattekortet ditt er justert for økte renteutgifter.

3. Økt nedbetalingstid utsetter avdragene

Blir de månedlige utbetalingene for store kan et grep være å øke nedbetalingstiden på boliglånet. Med et boliglån på 3 millioner, 4 % rente og 25 år nedbetalingstid gir et terminbeløp på 15 800 kroner. Øker du løpetiden 30 år reduseres det til 14 300 kroner.

4. Avdragsfrihet kan hjelpe deg kortsiktig

Sliter du med å betale ned avdrag når rentekostnadene øker kan du vurdere avdragsfrihet. Med belåningsgrad under 60 % kan du få rammelån uten avdrag, men også kunder med høyere belåningsgrad kan be om avdragsfrihet i kortere perioder.

5. Gå igjennom andre store utgiftsposter

Du bør ta en runde med forsikringer, pensjon, strøm og lignende. Dette er steder hvor du kan spare betydelige summer. Les mer om andre sparetips her.

6. Samle annen gjeld inn i boliglånet

Har du kredittkortgjeld, forbrukslån eller billån bør du se om det kan bakes inn i boliglånet eller refinansieres til en lavere rente med vår tjeneste. På bare to minutter kan du få oversikt over all din gjeld. Vi viser deg hva du skylder av forbrukslån og kredittkortgjeld og hvor mye du kan spare på å refinansiere med hjelp av våre samarbeidspartnere.

7. Betale ned mer på boliglånet

Har du god økonomi og en del sparepenger bør du se på om du har råd til å gjøre en ekstra innbetaling på lånet ditt. Innskuddsrentene er langt lavere enn lånerentene. Vil du ha en buffer på sparekontoen bør du følge med fremover. Det er store forskjeller på hva bankene tilbyr i rente på innskuddskontoer.

FAQ – Kjappe svar på vanlige spørsmål om renteøkning

Du bør ta en runde på privatøkonomien din. I artikkelen gir vi deg syv tips. Aller viktigst bør du se på dine nåværende lånebetingelser på boliglån, og se på hvor mye du kan spare ved å bytte bank eller prute med nåværende bank. Dette gjør du enkelt hos oss på Renteradar.

Norges Banks prognose viser at det kan komme en eller to renteøkninger i løpet av 2026.

Gjennomsnittlig boliglånsrente ligger nå på rundt 5,30 %, mens de med best rente ligger under 5 % effektiv.

Neste rentemøte er 18.juni. Da vil Norges Bank presentere nye renteprognoser som viser hvordan de tror styringsrenten vil utvikle seg fremover.

Ja Norges Bank hevet styringsrenten med 0,25 %-poeng på rentemøtet 7.mai, og det er forventet flere renteøkninger.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.