Bør du velge serielån eller annuitetslån? Serielån kan være en effektiv og rimeligere måte å nedbetale boliglån. Vi i Renteradar forklarer hvordan serielån fungerer og det du trenger å vite.

Hva er serielån?

Et serielån er en lånetype hvor du betaler et fast beløp i avdrag hver måned. Det vil si at du betaler like mye på lånet hver periode, men rentekostnadene blir gradvis lavere ettersom gjelden minker. Siden rentene beregnes på den gjenværende gjelden, vil de totale rentekostnadene reduseres over tid.

Er serielån billigere enn annuitetslån?

Ja, serielån vil være rimeligere enn annuitetslån, fordi du betaler mindre i renter over lånets løpetid. Men de fleste velger likevel annuitetslån, fordi det er mer forutsigbart og har lavere totale låneutgifter de første årene.

I starten av et serielån kan månedlige betalinger være høyere, men over tid vil rentekostnadene reduseres, noe som kan gjøre det rimeligere enn annuitetslån.

Slik får du den beste renten på boliglånet

På Renteradar hjelper vi deg med å forhandle på renten og viser de beste banktilbudene for deg. Vi sammenligner renten du har i dag med markedets beste tilbud og viser deg om hvor mye du kan spare.

Med høye boliglånsrenter er det et godt tidspunkt å sjekke hvor mye du kan spare på boliglånet ditt. Det gjør du enkelt på Renteradar.

Hvordan fungerer serielån?

Med serielån betaler du samme beløp i avdrag hver måned, mens rentebetalingene blir lavere etter hvert som lånesaldoen reduseres. Dette betyr at de totale månedlige betalingene starter høyere, men synker gradvis.

Siden du betaler ned på selve lånesummen med et fast beløp hver periode, og rentene kun beregnes av den gjenværende gjelden, vil rentekostnadene bli lavere for hvert år, noe som gjør at dine totale årlige utgifter synker over tid. Dette gjør at mange foretrekker serielån.

Hvem passer serielån for?

Serielån passer for de som ønsker en raskere nedbetaling av gjeld og som har økonomi til å håndtere høyere utgifter i starten av låneperioden.

Det kan også være en løsning for personer som nærmer seg pensjonsalderen og ønsker å redusere månedlige kostnader i tiden som pensjonist.

På samme måte kan serielån være fordelaktig for andre som vet at de vil ha en lavere inntekt i fremtiden, enten på grunn av karriereendringer, planlagt nedgang i arbeidstid eller andre ting som kan påvirke den økonomiske situasjonen.

Serielån – Fordeler og ulemper

Fordeler:

- Billigere: Du betaler mindre i renter over lånets løpetid fordi restgjelden reduseres raskere enn ved et annuitetslån.

- Gjelden minker raskere: Å se gjelden minke raskere kan være en stor motivasjonsfaktor. Med annuitetslån betaler du mest renter i starten og det tar lengre tid før gjelden reduseres.

Ulemper:

- Høyere månedlige utgifter i starten: Serielån krever at du betaler mer hver måned i begynnelsen av lånets løpetid. Dette kan være en utfordring hvis økonomien er trang.

- Mindre fleksibilitet: Den høyere startkostnaden betyr mindre rom i budsjettet for andre utgifter eller sparing. Dette kan være en ulempe for de som ønsker eller trenger mer økonomisk fleksibilitet.

Serielån vs. annuitetslån

Med et serielån betaler du gradvis mindre i løpet av låneperioden, mens med annuitetslån betaler du samme beløp hver måned (om renten er stabil). De fleste velger annuitetslån fordi nedbetalingen er mer forutsigbar.

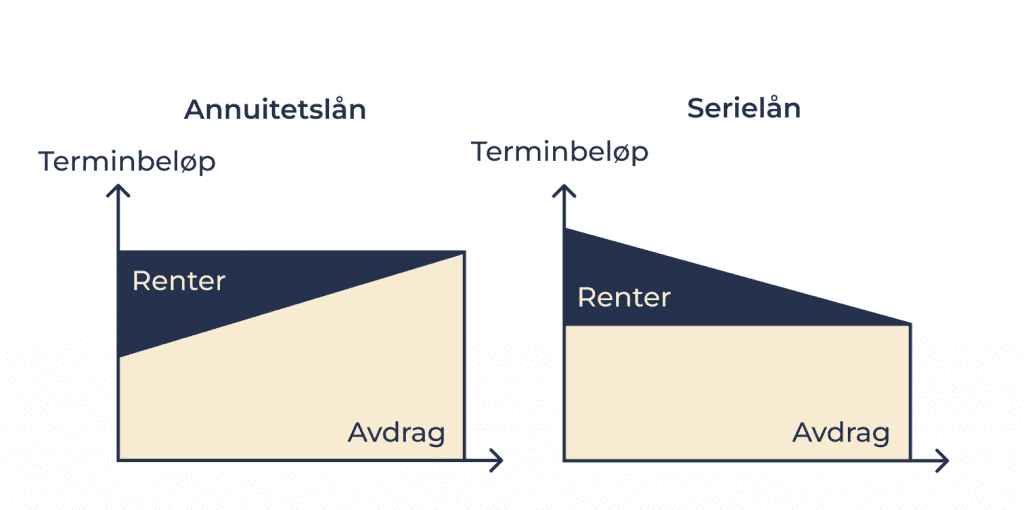

Grafene under viser hvordan de ulike lånetypene nedbetales over låneperioden. For annuitetslån er rentene minkene og avdragene økende utover perioden. Med serielån vil rentene minke, mens avdragene er like gjennom hele låneperioden.

Tips! Har du økonomi til å betale de månedlige beløpene som serielån starter med, kan det lønne seg å heller velge et annuitetslån med kortere nedbetalingstid. Da vil du betale mindre renter totalt sett.

Med vår annuitetskalkulator kan du se hvor mye du må betale hver måned, og under hele lånets løpetid.

Hvilken lånetype burde du velge?

Når du skal velge lånetype, er det flere faktorer du bør vurdere. Det kan være lurt å snakke med en bankrådgiver før du tar en beslutning.

Hvis du kommer til å ha stabil inntekt i flere år fremover, vil annuitetslån sannsynligvis være det beste valget. Men hvis du vet at inntekten din vil være høyere nå enn mot slutten av nedbetalingstiden, kan et serielån være verdt å vurdere.

En annen lånetype – Rammelån

Rammelån er et alternativ hvis du allerede eier en bolig og ønsker mer fleksibilitet i låneordningen. Med rammelån betaler du kun rente for det faktiske beløpet som er trukket fra lånerammen, og ikke for hele rammen.

Rammelånet er et fleksibelt boliglån som du kan benytte deg av når du trenger det.

Endre fra serielån til annuitetslån

Har du serielån, men merker at det ble litt trangt med høye avdrag så kan du bytte til annuitetslån. Det er mulig du må betale et gebyr for å gjøre endring på lånet. Ta kontakt med banken din for å endre lånetypen.

FAQ- kjappe svar på vanlige spørsmål

Serielån er en lånetype hvor du betaler faste avdrag hver måned, men renten minker etter hvert som gjelden reduseres.

Har du god økonomi og råd til høye rentekostnader i starten av nedbetalingsperioden kan startlån være et godt alternativ.

Serielån er billigere enn annuitetslån fordi de totale rentekostnadene er mindre.

Den største fordelen med serielån er at du totalt betaler mindre rentekostander sammenlignet med annuitetslån.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.