Sammenlign BSU-renter fra alle bankene og se hvor du får best rente. BSU (Boligsparing for ungdom) er en av de mest lønnsomme spareordningene for deg mellom 13 og 33 år. Vi i Renteradar gir deg oversikt over de ulike tilbudene.

Hva er BSU, og hvilke regler gjelder?

BSU er en av de smarteste sparegrepene du kan gjøre som ung i Norge. Men visste du at det er over 1,5 %-poeng forskjell mellom bankene som tilbyr best og dårligst BSU-rente? Det kan bety tusenlapper i tapt avkastning hvert eneste år. Oversikten over alle BSU regler finner du her.

De viktigste BSU-reglene:

- Alder: Du kan spare i BSU fra året du fyller 13 til året du fyller 33.

- Maks sparebeløp: Totalt 300 000 kroner, med maks 27 500 kroner per år.

- Skattefradrag: Du får 20 % fradrag av det du sparer hvert år. Setter du inn maksbeløpet på 27 500 kroner får du skattefradrag. Du må ha minst 100 000 kroner i inntekt for å få fradraget.

- Uttak: Ved årsskiftet blir pengene dine låst, og du kan ikke ta ut pengene før velge å avslutte BSU-kontoen.

- Formål: Pengene kan kun brukes til boligkjøp, oppussing eller nedbetaling av boliglån.

BSU rente – hvem tilbyr best rente?

Bankene tilbyr ulik rente, og det er store forskjeller. Mange lokalbanker har ofte høyest rente, men med geografiske begrensninge, så det lønner seg å sjekke. Det er også veldig lett å flytte BSU-kontoen, hvis du finner ut at en annen bank kan tilby deg høyere rente.

Egenkapitalkravet på 10 %

Egenkapitalkravet for boliglån har blitt redusert fra 15 % til 10 %. Det betyr at flere nå kan komme seg inn på boligmarkedet.

Eksempel: Kjøper du en bolig til 4 millioner kroner, trenger du nå bare 400 000 kr, mot tidligere 600 000 kr.

Dette er spesielt gode nyheter for unge og førstegangskjøpere som sliter med å spare nok egenkapital. Samtidig kan endringene føre til økt etterspørsel i boligmarkedet, noe som kan presse prisene opp.

Vi hjelper med med finansieringsbevis

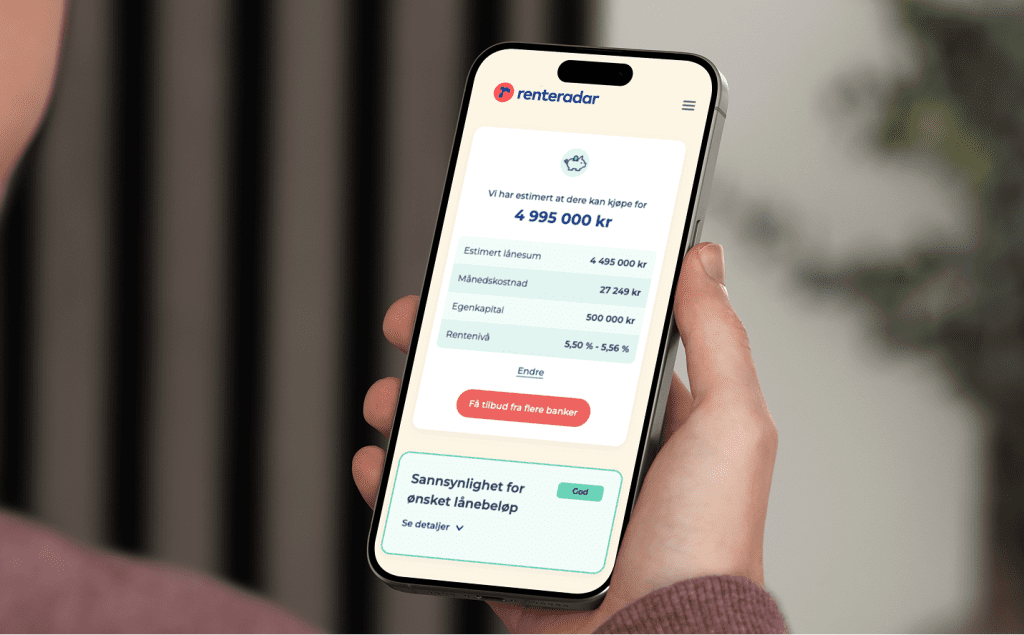

Skal du kjøpe din første bolig? Renteradars gratis tjeneste gir deg rask oversikt over hvor mye du kan låne.

- Gå inn på Renteradars tjeneste for førstegangskjøperere og legg inn nødvendig informasjon. Her vil du få oversikt over ditt estimerte lånebeløp, og hvor mye du kan kjøpe bolig for.

- Vi viser deg også sannsynligheten for å få boliglån. Dette finner du ved å se på din inntekt, belåningsgrad og eksisterende gjeld.

- Sammenlign banker som kan gi deg best tilbud, og så kan du be om å bli kontaktet av en eller flere banker for uforpliktende tilbud.

Slik beregnes BSU-renten

Renten beregnes daglig og legges til kontoen ved nyttår.

Eksempel med 7 % rente og 27 500 kr innskudd:

- Daglig rente: 27 500 × 7 % ÷ 365 = 5,27 kr per dag

- Årsrente: 1 925 kr bare det første året

- Etter 10 år med maksimalt innskudd hvert år: over 30 000 kr i renteinntekter

Jo lenger du sparer og jo høyere rente du har, desto mer vokser beløpet.

BSU rente – 3 tips for å få mest ut av BSU-renten

1. Sett inn pengene så tidlig på året som mulig

Renten beregnes daglig. Setter du inn 27 500 kr 1. januar, får du rente i 365 dager. Setter du inn 20. desember, får du rente i rundt 11 dager og det er forskjellen på 1 900 kr vs 37 kr.

2. Bytt bank hvis du finner bedre rente

Det er enkelt å flytte BSU-kontoen mellom banker, og du beholder alle rettigheter. Sjekk oversikten over.

3. Vent med å bruke pengene

Mange banker holder BSU-renten din oppe selv etter at du har kjøpt bolig. Er BSU-renten din høyere enn boliglånsrenten, kan det lønne seg å la pengene stå og heller låne litt mer til bolig.

Fylt opp BSU – hva gjør du nå?

Har du spart opp maksbeløpet på BSU-kontoen, har du flere muligheter:

- BSU Pluss: Mange banker tilbyr BSU pluss, en konto med god rente uten skattefradrag. Et godt alternativ hvis du vil spare videre til bolig.

- BSU som egenkapital: Du kan bruke BSU-midlene som egenkapital uten å avslutte kontoen. Når gjeldsgraden beregnes vil midlene trekkes fra lånebeløpet og regnes som egenkapital, samtidig som du fortsatt får renter.

Tips! Flere banker gir høyere BSU-rente enn boliglånsrenten. Derfor anbefaler Renteradar kan det lønne seg å vente med å bruke BSU-midlene og heller låne mer til bolig.

Ønsker du å bruke BSU-midler til første bolig, kan du vurdere førstehjemslån eller boliglån for unge. Disse lånene har ofte lavere rente og bedre vilkår, men krever at du er under 33–34 år når lånet tas opp.

BSU rente etter fylte 33 år

Når du fyller 34 år, kan du ikke lenger sette inn penger på BSU-kontoen. Pengene kan stå på kontoen og fortsatt tjene renter. Fra inntektsåret du fyller 34 år, kan du disponere renteinntektene fritt.

De fleste banker setter BSU-renten ned til samme nivå som en vanlig sparekonto når du fyller 34 år. Et unntak er Sparebank 1 SR-bank, som først justerer renten når du fyller 36 år.

Husk: For å få skattefradrag det siste året, må BSU-pengene stå på kontoen ved nyttår det året du fyller 33 år. Hvis du bruker pengene til bolig før nyttår, mister du skattefradraget.

FAQ – Kjappe svar på vanlige spørsmål

Den beste BSU-renten finner du i tabellen over. Den oppdateres daglig med bankenes tilbud.

Sjekk tabellen over bankene for å se hvem som gir høyest BSU-rente akkurat nå.

Etter 34 år kan du ikke sette inn mer penger, men saldoen kan stå og fortsatt tjene rente. De fleste banker setter BSU-renten ned til nivået for ordinær sparekonto.

BSU-pengene kan brukes til boligkjøp, oppussing eller nedbetaling av boliglån.

Boligsparing for ungdom (BSU) er en spareordning for personer mellom 13 og 33 år som gir skattefradrag og konkurransedyktig rente.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.