Flexilån også kalt rammelån, gir deg fleksibiliteten til å bruke pengene når og hvor du vil. Lånet passer for deg som allerede har nedbetalt en del av boliglånet. Vi i Renteradar har samlet det du trenger å vite om lånetypen. Test vår flexilånkalkulator og sjekk om du kvalifiserer for flexilån.

Hva er flexilån?

Flexilån, også kalt boligkreditt eller rammelån, er et lån med en kreditramme på opptil 60 % av boligens verdi. Du kan bruke pengene til hva du vil og betale renter kun på det du faktisk bruker.

For å få flexilån må belåningsgraden din være under 60 %. Dette gir deg fleksibilitet til å tilpasse lånet til dine behov.

Hvordan fungerer Flexilån?

Flexilån fungerer ved at banken setter en kredittramme basert på boligens verdi, vanligvis 60 % av boligens verdi.

Du kan bruke hele eller deler av rammen når du ønsker, og betaler kun renter på det du faktisk benytter. Flexilån gir deg økonomisk fleksibilitet, men krever disiplin for unngå høy gjeld.

Hva kan jeg bruke lånet til?

Du kan bruke flexilån til alt fra boligoppussing til uforutsette utgifter. Fordi lånet fungerer som en kredittramme, betaler du kun renter på det beløpet du tar ut. Mange bruker flexilån til oppussing eller forbedring av boligen.

Hvordan fungerer det?

Flexilån har ingen fast nedbetalingsplan. Du bestemmer selv hvor raskt du vil betale ned. Bruk nettbanken til å styre uttak og innbetalinger enkelt.

Siden lånet ikke har en fast nedbetalingsplan, kan det være lurt å sette opp en månedlig betaling for å holde kontroll på nedbetalingen.

Viktig å huske på

Flexilån kan være en nyttig økonomisk buffer, men boligen din fungerer som sikkerhet. Unngå å bruke pengene på unødvendige eller risikable ting. Ha alltid en plan for hvordan du vil bruke lånet og betale det tilbake.

Eksempel

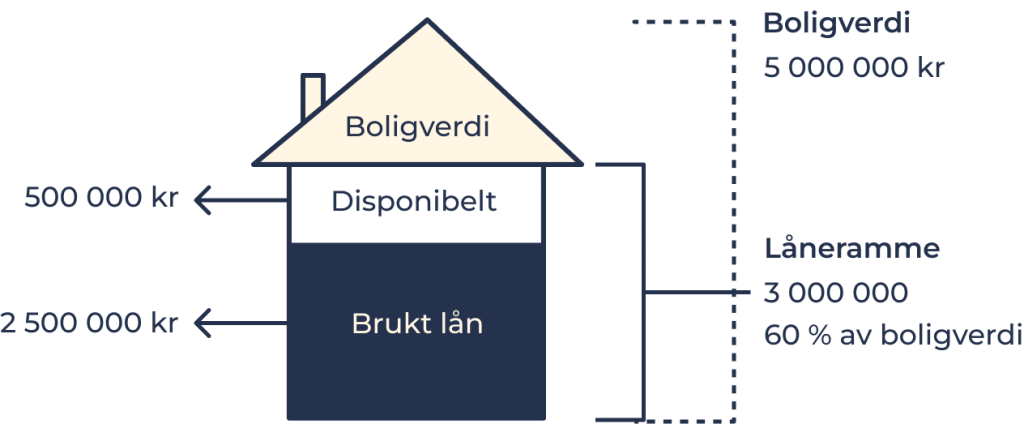

Hvis du har en boligverdi på 5 000 000 kroner, er maksimal total låneramme på flexilånet 3 000 000 kroner (60 % av boligverdien). Har du allerede et boliglån på 2 000 000 kroner, er den tilgjengelige kredittrammen din 1 000 000 kroner.

Hvem passer flexilån for?

Flexilån passer for de med økonomisk fleksibilitet og har god kontroll over egen økonomi. Lånet egner seg spesielt for de som allerede har nedbetalt en betydelig del av boliglånet og ønsker mulighet til å bruke pengene etter behov.

Det krever at du har disiplin til å håndtere fleksibel nedbetaling og unngå at gjelden vokser unødvendig. Bankene vurderer at du har en stabil inntekt og sikkerhet i boligen før de innvilger flexilån.

Fordeler og ulemper med Flexilån

Fordeler:

- Økonomisk Fleksibilitet: Lånet vil stå tilgjengelig på en konto som gir deg muligheten til å låne penger etter behov.

- Betal kun renter på brukt beløp: Renter blir trukket månedlig kun for den delen av lånet du har brukt.

- Nedbetaling når du ønsker: Det er ingen fast nedbetalingsplan, du kan derfor tilpasse nedbetalingen slik du selv ønsker.

- Lånet kan brukes etter eget ønske: Du kan bruke pengene på det du vil så lenge du holder deg innenfor den fastsatte lånerammen fra banken.

- Lavere rentekostnader enn forbrukslån: Hvis alternativet er forbrukslån, så er flexilån et bedre alternativ med bedre rente.

Ulemper:

- Risiko for høyere gjeld enn nødvendig: Kan føre til høyere gjeld hvis du ikke betaler ned boliglånet som planlagt. Manglende disiplin kan gjøre at du bruker mer på forbruk og mindre på nedbetaling.

- Risiko ved fall i boligverdi og høyere renter: Hvis du har brukt hele flexilånet, kan et fall i boligverdien eller høyere renter svekke sikkerheten på lånet. I verste fall kan banken øke renten, noe som gjøre det vanskeligere å betjene lånet.

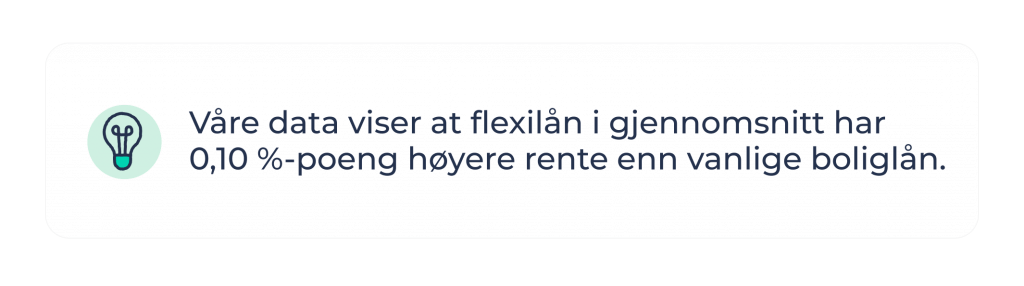

- Kan være høyere rente: Gjennomsnittlig har flexilån 0,10 prosentpoeng høyere renter enn nedbetalingslån.

Finn den beste renten på flexilån

Renteradar viser deg de beste boliglånstilbudene i markedet. Over 300 000 har brukt tjenesten, og i snitt kan de spare 10 000 i året.

Se renten din sammenlignet med markedets beste, og hva du kan spare. Vi hjelper deg med å forhandle med banken din, og viser deg de beste banktilbudene for deg.

Flexilån renter – sammenligning av banktilbud

Tabellen oppdateres jevnlig.

Flexilån vs. boliglån

Nedbetalingslån, også kjent som serielån eller annuitetslån, er den vanligste måten å finansiere bolig i Norge. Her betaler du månedlige avdrag og renter over en avtalt periode. Lånet tilbakebetales fullt ved slutten av perioden, noe som gir forutsigbarhet i månedlige utgifter.

Fordeler med nedbetalingslån:

Flexilån fungerer annerledes. Du får en forhåndsbestemt låneramme basert på boligens verdi. Du betaler kun renter på beløpet du faktisk bruker og kan låne mer ved behov.

Fordeler med flexilån:

- Betaler kun renter på brukt beløp

- Fleksibel uttak og nedbetaling

- Passer til oppussing eller uforutsette utgifter

Fleksibiliteten kan også føre til økt gjeld hvis det ikke brukes ansvarlig. Det er viktig å vurdere dine lånebehov og opprettholde god økonomisk disiplin før du tar beslutningen mellom de to alternativene.

Flexilånkalkulator

Er belåningsgraden din 60 % eller lavere, så kvalifiserer du for å søke om flexilån. Det er likevel opp til banken å ta en helhetlig vurdering før de tilbyr flexilån.

FAQ – Kjappe svar på vanlige spørsmål

Flexilån, også kalt fleksilån, boligkreditt og rammelån, er et boliglån som gir deg fleksibilitet. Lånet passer for deg som allerede har nedbetalt en del av boligen og ønsker frihet til å bruke pengene.

Du får en kredittramme på opptil 60% av boligens verdi. Innenfor kredittrammen har du bruke pengene som du vil, til oppussing, boligkjøp eller uforutsette utgifter.

Rammelån passer for de som eier en bolig med mye egenkapital og ønsker frihet til å låne penger etter behov. Du betaler kun renter på det du bruker og kan betale tilbake i ditt eget tempo.

Ja, vanligvis er flexilån litt dyrere. Basert på vår innsikt så er rentene på flexilån i gjennomsnitt 0,10 %-poeng høyere enn renter på ordinære boliglån.

Du kan betale ned i eget tempo. Selv om det ikke finnes en fast nedbetalingsplan, er det lurt å sette opp en fast månedlig betaling for å holde kontroll på lånet.

Sjekk tabellen som gir en oversikt over bankene med best rente på flexilån. Tabellen oppdateres automatisk.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.