Primærbolig er den boligen du faktisk bor i og er folkeregistrert på ved utgangen av året. Vi i Renteradar forklarer hva det er, og gir deg oversikt over de viktigste skattereglene knyttet til primærbolig.

Hva er en primærbolig?

Primærbolig er den boligen du bor i fast og står folkeregistrert ved årets slutt. Du kan kun ha en primærbolig, og andre boliger du eier regnes som sekundærbolig.

- Primærbolig: Boligen du bor i og er folkeregistrert på.

- Sekundærbolig: Boliger du eier men ikke bor i, for eksempel utleiebolig.

Normal nedbetalingstid på boliglån er 25-30 år. Som regel nedbetales boliglånet hver måned.

Hvordan beregnes verdien av primærboligen?

Formuesverdi, også kalt ligningsverdi, er verdien Skatteetaten bruker for å beregne formuesskatt. For primærbolig settes formuesverdien normalt til 25 % av beregnet boligverdi. Du kan kun ha én primærbolig.

Skatteetaten beregner formuesverdien ut fra:

- Beliggenhet

- Boligtype

- Størrelse

- Byggeår

Formuesverdien i skattemeldingen er basert på opplysninger du selv har sendt til Skatteetaten. På Skatteetaten sine sider finner du en kalkulator for å regne ut formuesverdi.

Klage på formuesverdi

Ja, du kan klage hvis formuesverdien virker for høy. I 2021 kom det regler som gjør det enklere å klage på formuesverdien hvis den virker for høy, når formuesverdien er over 25 % av boligens reelle markedsverdi. Klagen begrunnes med dokumentasjon som viser reell markedsverdi.

Eksempler på dokumentasjon ved klaging:

- Takst fra takstmann

- E-takst eller verdivurdering

- Dokumentasjon på salgsverdi av lignende boliger i nærområdet

Primærbolig vs sekundærbolig – hva er forskjellen?

| Primærbolig | Sekundærbolig | |

|---|---|---|

| Definisjon | Der du bor fast og er folkeregistrert | Alle andre boliger du eier |

| Skatteverdi (formue) | 25 % av beregnet markedsverdi | 100 % av beregnet markedsverdi |

| Antall du kan ha | Kun én | Ubegrenset |

| Typiske eksempler | Leilighet, enebolig, rekkehus | Hytte, utleiebolig, pendlerbolig |

Primærbolig – hvordan få lavere rente?

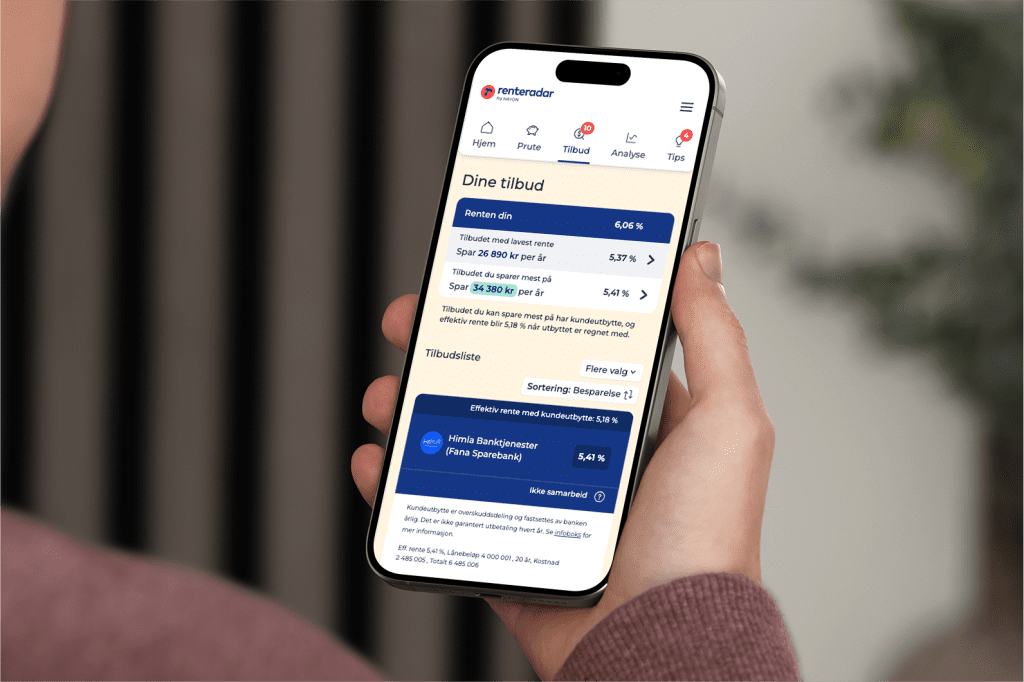

På Renteradar kan vi hjelpe deg med å forhandle på renten hvis vi samarbeider med banken din. Vi viser deg også de beste bankene det lønner seg å bytte til. Vi sammenligner din rente med de beste i markedet og viser deg hvor mye du kan spare. Sjekk din rente her.

Endre fra sekundærbolig til primærbolig

Du kan endre en sekundærbolig til en primærbolig ved å folkeregistrere deg på adressen du ønsker som primærbolig. Dette gjør du hos Skatteetaten. Når adressen er endret, må du faktisk bo i boligen og bruke den som ditt faste bosted.

Lån med pant i bolig

Har du lån med sikkerhet i boligen, kan låneavtalen kreve at banken blir informert om endringen. Flytting til en bolig som tidligere var sekundærbolig kan påvirke risikoen banken vurderer.

Sjekk derfor lånedokumentene dine før du gjør endringen. Banken kan ha regler som gjør at avtalen oppdateres.

Kontakt kommunen, banken og forsikringsselskapet

Det er lurt å informere både kommune, bank og forsikringsselskapet når du endrer til sekundærbolig til primærbolig. Dette er for å forsikre at alle nødvendige endringer blir gjort og at du forstår de økonomiske og juridiske konsekvensene.

Skatt ved salg av primærbolig

Hvis du selger en primærbolig, kan gevinsten være skattefri dersom:

- Du har eid boligen i minst ett år, og

- Du har bodd i den i minst 12 av de siste 24 månedene før salget

Oppfyller du disse kravene, slipper du gevinstbeskatning på salget.

Eiendomsmeglerfunksjon – få en oppdatert verdivurdering på primærboligen

Har boligverdien på primærboligen steget, kan belåningsgrad din bli lavere. Lavere belåningsgrad gir banken bedre sikkerhet. Det betyr at du kan prute med banken om lavere boliglånsrente eller bedre tilbud fra andre banker.

Når du logger inn på Renteradar, hentes automatisk et estimat primærboligens verdi. Informasjonen henter vi ut fra vår partner Hjemla. Vi viser informasjon om kvadratmeterpris i ditt område og prisutvikling.

FAQ – Kjappe svar på vanlige spørsmål

Primærboligen er boligen der du bor og er folkeregistrert ved slutten av året.

Formuesverdien på primærbolig er normalt 25 prosent av boligverdien. Skatteetaten beregner ut dette basert på informasjon du har sendt inn. Skatteetaten har en kalkulator for å regne ut formuesverdien her.

Nei. Du kan kun ha én primærbolig, du kan ikke være folkeregistrert flere steder samtidig.

Ja. Du kan endre en sekundærbolig til en primærbolig ved å folkeregistrere deg. Men du kan kun ha én primærbolig og kan ikke være folkeregistrert flere steder samtidig.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.