Nibor-renten har falt de siste tre månedene. Nå har bankene sine marginer økt – men betyr dette at det blir billigere boliglånsrenter for privatkunder? Nå er det viktigere enn noen gang å følge med på boligrenten din.

Renteradar følger med på bankenes endringer i boliglånsrenter. Vi ser at kun et fåtall av storbankene og sparebankene har satt ned rentene til vanlige boliglånskunder. Bulder Bank har gått foran med rentekutt og medlemmer av organisasjoner har også fått noe lavere boliglånsrente i noen banker.

Nibor-renten er en pengemarkedsrente, og påvirker bankenes kostnader for å låne penger. Når Nibor-renten blir lavere, bør også renten på boliglån bli lavere.

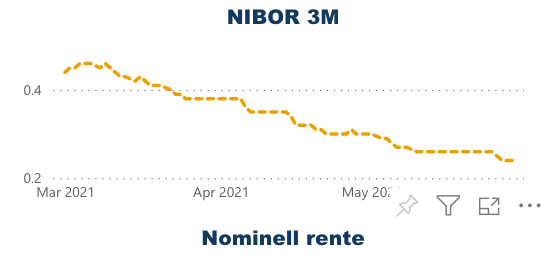

Renten har falt fra 0,44 prosent til 0,24 prosent de siste tre månedene. Pål Ringholm i Sparebank 1 Markets sier til Dagens Næringsliv at nivået er historisk lavt.

Bankene tjener mer – Bankene har fått høyere marginer

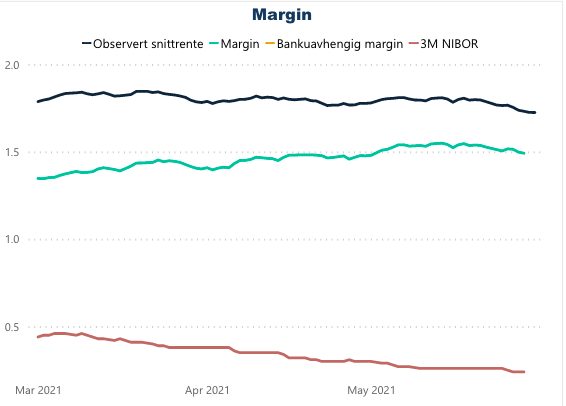

Den gjennomsnittlige boliglånsrenten til vår brukere har vært ganske stabil de siste tre månedene. Når Nibor renten samtidig faller med rundt 0.20 %-poeng på tre måneder, betyr det at bankene bedrer sin margin på boliglån.

Bankene må riktignok også betale et såkalt kredittpåslag i tillegg til Nibor renten for å låne penger i markedet. Men kredittpåslaget er også svært lavt om dagen og ligger rundt 0.2 %-poeng. Det betyr at gjennomsnittlig margin på boliglån har økt til rundt 1.3 %.

Bankene har altså fått billigere finansiering, og Renteradar.no mener derfor at bankene bør kutte boligrenten for kundene sine. Vi har sett på hva slags renteendringer bankene har gjort siden 1. mars i år.

Sjekk boligrenten – Hvordan har bankene reagert?

Ved første øyekast ser det ut til at flere bankene har satt ned boliglånsrenten som følge av dette. Går man derimot inn og ser på hvilke typer boliglån de har satt ned rentene på, ser man at det ikke er de store endringene som har blitt gjort.

Noen banker har satt ned renten på ordinært boliglån betraktelig mer enn andre banker. Her går Sparebanken 1 SMN foran som et godt eksempel. De har satt ned renten på boliglån inntil 85 prosent med hele 0,25 mellom 01.03.21 og 01.06.21. Også Bulder Bank har senket renten med 0,17 på boliglån innenfor 75 prosent. OBOS-banken har senket renten på boliglån inntil 85 prosent med 0,15, innenfor samme tidsperiode.

Rentekutt fra øvrige banker fra 01.06.2021 til 01.09.2021

| Bank | Produkt | Rentekutt fra | Rentekutt til | Rentekutt |

|---|---|---|---|---|

| Bulder Bank (Sparebanken Vest) | Boliglån innenfor 50 % | 1,43 | 1,28 | -0,15 |

| NORDirekte (Skagerak Sparebank) | Boliglån innenfor 50 % | 1,45 | 1,33 | -0,12 |

| OBOS-banken AS | Boliglån inntil 85 % | 3,80 | 3,65 | -0,15 |

| Sparebank1 Østfold og Akershus | Boliglån over 2 millioner | 2,20 | 1,99 | -0,01 |

| Sparebank 1 SMN | Boliglån 85 % | 2,40 | 2,15 | -0,25 |

| Himla Banktjenester (Fana sparebank) | Boliglån innenfor 75 % | 1,55 | 1,32 | -0,23 |

Flere banker har ikke satt ned renten på vanlig boliglån

Flere av bankene har kun satt ned boliglånsrenten for spesielle type boliglån. DNB har bare senket renten på BLU Start med 0,15, men ikke noe for ordinære boliglånskunder. I tillegg har de satt ned renten for medlemmer i Norsk Sykepleierforbund, men kun med 0,05. Nordea Direct har senket renten for Unio og YS-medlemmer med 0,14 på vanlig boliglån. Sparebank 1 SR-bank og Sparebank 1 Nord-Norge har kun senket rentene for LOFavør-medlemmer.

Det er spesielt fagforeningsmedlemmer, unge førstegangskjøpere og kjøpere med høy sikkerhet som har fått satt ned renten sin. Men hva med alle andre som har ordinære boliglån? Burde ikke de også ha få satt ned renten sin som følge av bankens høyere marginer?

Bankene har billigere finansiering, men flere av storbankene har ikke satt ned boliglånsrenten på ordinært boliglån som følge av dette. Totalt sett har den observerte snittrenten bare endret seg fra 1,79 prosent til 1,78 prosent siden 1. mars. Dette tjener bankene på. Bankene låner penger med en mye lavere rente enn tidligere, samtidig som de låner penger videre til boliglånskunder til samme rente som tidligere.

Rentekutt for medlemsorganisasjoner fra 01.03.2021 til 01.06.2021

| Produkt | Rentekutt fra | Rentekutt til | Renteendring | |

|---|---|---|---|---|

| Akademikerne (Danske Bank). | Boliglån 85 % | 1,35 | 1,29 | -0,06 |

| Juristforbundet (Handelsbanken) | Ordinært boliglån | 1,35 | 1,29 | -0,06 |

| Norsk Sykepleierforbund (DNB) | Boliglån 85 % | 1,35 | 1,54 | -0,05 |

| Unio (Nordea Direct) | Boliglån u/75 % | 1,49 | 1,35 | -0,14 |

| YS (Nordea Direct) | Boliglån u/75 % | 1,49 | 1,35 | -0,14 |

| LOFavør (Sparebank 1 SMN) | Boliglån 75 % (B1) | 1,49 | 1,39 | -0,10 |

| LOFavør (Sparebank 1 SR-bank) | Boliglån 75 % (A1) | 1,54 | 1,49 | -0,05 |

| LOFavør (Sparebank 1 Østlandet) | Boliglån (B1) | 1,49 | 1,35 | -0,14 |

| LOFavør (Sparebank 1 Nord-Norge) | Boliglån (A1) | 1,59 | 1,49 | -0,10 |

Bankene tjener mer – Det er nå du bør prute på boliglånsrenten din

Vi mener at boliglånskundene også bør få glede av lavere markedsrenter – ikke bare bankene. Når bankene har fått høyere marginer, er det en gyllen mulighet for deg med boliglån å prute på renten i banken din. Dette kan du enkelt gjøre via oss, og det tar deg ikke mer enn ett minutt.

Hos Renteradar.no kan du enkelt få en oversikt over de beste lånetilbudene. Du logger inn med BankID, og deretter henter vi ut din rente- og lånedata. Du får en oversikt over de beste tilbudene for deg rangert etter beste effektive rente. Her kan du enkelt velge å prute med banken – det er bare et enkelt klikk.

Markedsassistent i Renteradar.no.

Tar en mastergrad i økonomi og administration ved Copenhagen Business School.