Rentes rente gjør at pengene dine vokser raskere over tid. Du får ikke bare rente på det du setter inn, men også på rentene du allerede har tjent. Vi i Renteradar forklarer deg hvordan det fungerer, og hvordan du kan regne det ut med rentes rente-kalkulatoren.

Hva er rentes rente?

La oss ta et enkelt eksempel:

- Du setter inn 10 000 kroner på en sparekonto med 5 % årlig innskuddsrente.

- Etter ett år har du 10 500 kroner.

- Året etter får du 5 % rente på hele 10 500, ikke bare de opprinnelige 10 000. Da ender du på 11 025 kroner.

Rentes rente betyr at du får rente både på pengene du har satt inn og på rentene du har tjent tidligere. Dette gjør at pengene vokser raskere jo lenger de står.

Rentes rente kalkulator

Denne kalkulatoren lar deg enkelt regne ut hvordan sparepengene dine vokser med rentes rente. Se hvor mye sparepengene øker når du øker spareperioden. Øk antall år og se hvordan beløpet vokser.

Rentes rente-kalkulator

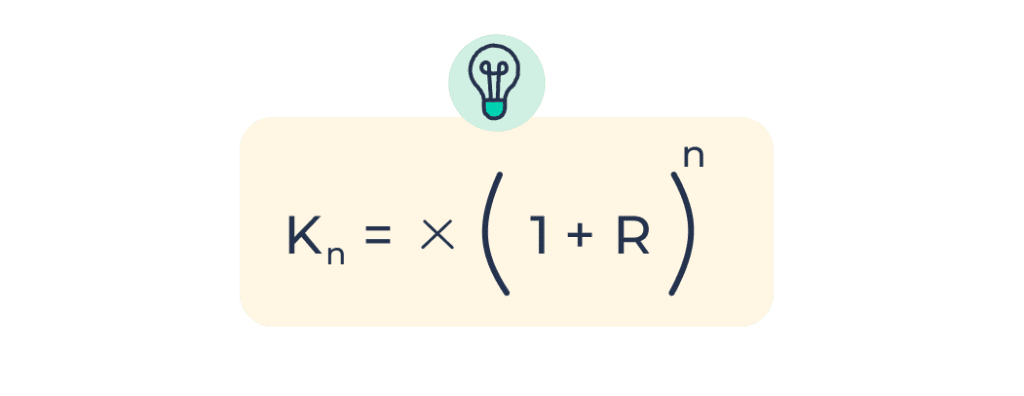

Rentes rente formel

For å forstå hvordan rentes rente fungerer, kan vi bruke en enkel matematisk formel. Den viser hvordan et startbeløp vokser når du legger til renter over flere år:

- Kₙ = kapital etter n år (sluttbeløpet du ender opp med)

- K₀ = startbeløpet du setter inn (opprinnelig kapital)

- R = årlig rente i desimalform (f.eks. 0,05 for 5 %)

- n = antall år pengene står plassert

Rentes rente i praksis – sparing og investering

Rentes rente gjelder både for:

- Sparekontoer: Her ser du effekten tydelig hvis du lar pengene stå over flere år.

- Fond og aksjer: Når du reinvesterer avkastning og utbytte, bygger du opp kapitalen din raskere.

- Pensjonssparing: Jo tidligere du starter, jo kraftigere blir effekten av rentes rente over flere tiår.

Et lite beløp spart jevnlig kan vokse til en stor sum på lang sikt.

Her får du best innskuddsrente – oversikt

Tabellen viser de beste innskuddsrentene rangert etter høyeste rente. Disse kontoene har ingen bruksbegrensninger, noe som betyr at det ikke er begrensninger på uttak eller andre krav for bruk.

| Bank | Rente | Produktnavn |

|---|---|---|

| Collector (Norion Bank AB) | 4.80% | Collector Sparekonto |

| Svea Bank AB NUF | 4.65% | Sparekonto |

| Bank2, en del av Enity Bank Group AB (publ) NUF | 4.59% | Sparekonto Høyrente |

| Aprila Bank ASA | 4.59% | Sparekonto |

| Avida Finans AB NUF | 4.56% | AvidaSpar |

| Morrow Bank AB | 4.51% | Sparekonto - nye kunder |

| Kraft Bank ASA | 4.49% | Innskuddskonto |

| Sparebanken Øst | 4.45% | NBBO Sparekonto egenkapital |

| INSTABANK ASA | 4.41% | Sparekonto |

| Barespar.no (BN Bank ASA) | 4.40% | Barespar |

| Fana Sparebank | 4.30% | Bufferkonto |

| NORDEA BANK ABP, FILIAL I NORGE | 4.25% | UNIO - Bufferspar |

| Handelsbanken AB NUF | 4.25% | Sparekonto fordel |

| NORDEA BANK ABP, FILIAL I NORGE | 4.25% | ECONA - Bufferspar |

| NORDEA BANK ABP, FILIAL I NORGE | 4.25% | YS - Bufferspar |

| Landkreditt Bank AS | 4.20% | Høyrentekonto 62+ |

| Santander Consumer Bank AS | 4.17% | Høyrentekonto |

| sparesmart.no fra Eika digitalbank AS | 4.15% | Høyrentekonto |

| DinBANK.no(Sparebanken Øst) | 4.10% | DinSPAREKONTO |

| Penni fra Eika digitalbank | 4.10% | Sparekonto |

| Heder Bank ASA | 4.03% | Sparekonto |

| Himla Banktjenester (Fana Sparebank) | 4.00% | Sparekonto |

| Nordnet Bank (Nordnet Bank AB) | 4.00% | Sparekonto Private Banking |

| Nordnet Bank (Nordnet Bank AB) | 4.00% | Sparekonto Active Trading |

| Lunar (Lunar Bank A/S) | 4.00% | Sparekonto |

| Fana Sparebank | 4.00% | BOB Sparekonto |

| SpareBank 1 Gudbrandsdal | 4.00% | LOfavør Sparekonto Ung |

| Bulder (Sparebanken Norge) | 3.93% | Sparekonto |

| Nybygger.no (Sparebanken Øst) | 3.85% | Sparekonto Nybygger.no |

| Marker & Eidsberg Sparebank | 3.85% | Sparekonto Premium |

| Resurs Bank AB NUF | 3.85% | Bufferkonto |

| SpareBank 1 Gudbrandsdal | 3.85% | Sparekonto Ung |

| Oppdalsbanken | 3.75% | Sparekonto Oppdal Aktiv Ung |

| KLP Banken AS | 3.75% | Bufferkonto |

| Nordax Bank, en del av NOBA Bank Group AB (publ) | 3.70% | Sparekonto |

| Jæren Sparebank | 3.70% | Sparekonto Ung |

| Storebrand Bank ASA | 3.50% | Høyrentekonto Fram |

| Bank Norwegian, en filial av NOBA Bank Group AB (publ) | 3.50% | Sparekonto - Rente fra første krone |

| SpareBank 1 Hallingdal Valdres | 3.50% | Bufferkonto |

| SpareBank 1 Sogn og Fjordane | 3.50% | LOfavør Sparekonto Pluss |

| Storebrand Bank ASA | 3.50% | Smartkonto |

| Kredittbanken ASA | 3.44% | Høyrentekonto |

| Sbanken (DNB Bank ASA) | 3.40% | Sparekonto |

| Tolga-Os Sparebank | 3.25% | Vergemålskonto uten binding |

| Topprente.no (Sparebanken Øst) | 3.20% | Topprente |

| KLP Banken AS | 3.20% | Sparekonto UNG |

| KLP Banken AS | 3.20% | Sparekonto |

| NORDEA BANK ABP, FILIAL I NORGE | 3.05% | BufferSpar |

| Landkreditt Bank AS | 3.00% | Vekstkonto |

| Odal Sparebank | 3.00% | Sparekonto |

| Agder Sparebank | 3.00% | Sparekonto uten binding |

| Vekselbanken | 3.00% | Sparekonto |

| NORDirekte (Skagerrak Sparebank) | 2.90% | Høyrente - Sparekonto |

| SpareBank 1 Gudbrandsdal | 2.90% | Sparekonto |

| Voss Sparebank | 2.90% | UngSpar |

| Landkreditt Bank AS | 2.85% | Sparekonto |

| Storebrand Bank ASA | 2.75% | Bufferkonto |

| Trøgstad Sparebank | 2.75% | Kapitalkonto krone+ |

| TF Bank Norge NUF | 2.73% | Sparekonto |

| Lillesands Sparebank | 2.70% | Bufferkonto |

| Jæren Sparebank | 2.65% | Sparekonto |

| BN Bank ASA | 2.65% | Bufferkonto |

| SpareBank 1 Østfold Akershus | 2.60% | Bufferkonto |

| Søgne og Greipstad Sparebank | 2.55% | Frispar |

| Skagerrak Sparebank | 2.55% | Sparekonto |

| Rogaland Sparebank | 2.55% | Bate Sparekonto |

| Sogn Sparebank | 2.55% | Sparekonto |

| SpareBank 1 Gudbrandsdal | 2.50% | Bufferkonto |

| SpareBank 1 Sør-Norge | 2.45% | LOfavør Sparekonto |

| Strømmen Sparebank | 2.40% | Nettspar |

| Strømmen Sparebank | 2.40% | Sparekonto |

| Voss Sparebank | 2.35% | Sparekonto |

| SpareBank 1 Sogn og Fjordane | 2.35% | Sparekonto Privat |

| Rogaland Sparebank | 2.35% | Sparekonto |

| Høland og Setskog Sparebank | 2.30% | Sparekonto |

| Trøgstad Sparebank | 2.25% | Kapitalkonto |

| DNB Bank ASA | 2.25% | Sparekonto |

| Melhusbanken | 2.25% | Sparekonto |

| SpareBank 1 Sør-Norge | 2.25% | Sparekonto uten uttaksbegrensninger |

| Ørland Sparebank | 2.25% | Totalkonto |

| SpareBank 1 Sør-Norge | 2.25% | Bufferkonto |

| Lea Bank AB (publ) NUF | 2.23% | Sparekonto |

| Hegra Sparebank | 2.20% | Spesialkonto over 3 mil |

| Luster Sparebank | 2.20% | Langtidssparing |

| Bien Sparebank ASA | 2.10% | Sparekonto |

| SpareBank 1 SMN | 2.10% | LOfavør sparekonto |

| Haugesund Sparebank | 2.10% | Sparekonto |

| Askim og Spydeberg Sparebank | 2.05% | Sparekonto |

| Ørland Sparebank | 2.05% | ØrlandSpar |

| SpareBank 1 SMN | 2.00% | Sparekonto |

| Sparebanken Norge | 2.00% | Bufferkonto |

| SpareBank 1 SMN | 2.00% | Bufferkonto |

| Nordnet Bank (Nordnet Bank AB) | 2.00% | Sparekonto |

| Skudenes & Aakra Sparebank | 2.00% | Sparekonto |

| Tinde Sparebank | 1.95% | Tindekonto |

| Handelsbanken AB NUF | 1.90% | Bufferspar |

| Romerike Sparebank | 1.90% | Bufferkonto |

| SpareBank 1 Hallingdal Valdres | 1.80% | LO favør Sparekonto |

| Skue Sparebank | 1.80% | Bufferkonto |

| SpareBank 1 Hallingdal Valdres | 1.80% | Sparekonto |

| Nidaros Sparebank | 1.75% | Bufferspar |

| NORDirekte (Skagerrak Sparebank) | 1.70% | Direktespar |

| BN Bank ASA | 1.40% | Sparekonto Pluss |

| Oppdalsbanken | 1.25% | Særvilkårskonto |

| Aasen Sparebank | 1.25% | Bufferkonto |

| Sparebanken Møre | 1.00% | Bufferkonto |

| Stadsbygd Sparebank | 1.00% | Sparekonto |

| Bjugn Sparebank | 1.00% | Sparekonto |

| Nordic Corporate Bank ASA | 1.00% | Privatkonto |

| Bluestep Bank, en del av Enity Bank Group AB (publ) NUF | 0.80% | SparekontoPluss |

| Bluestep Bank, en del av Enity Bank Group AB (publ) NUF | 0.80% | SparekontoFlex |

| Spesialkonto | 0.50% | Spesialkonto |

| Sparekonto | Sparekonto | |

| Sparekonto | Sparekonto | |

| Paretokonto privat | Paretokonto privat | |

| Aksjekonto | Aksjekonto |

Best innskuddsrente med bruksbegrensing

| Bank | Rente | Produktnavn |

|---|---|---|

| Tolga-Os Sparebank | 6.25% | Boligsparing for ungdom PLUSS |

| Marker & Eidsberg Sparebank | 6.25% | Sparekonto Bra Start |

| Landkreditt Bank AS | 6.15% | Gårdssparing for unge |

| Søgne og Greipstad Sparebank | 6.00% | Boligspar |

| Lillesands Sparebank | 5.75% | Boligspar 0-34 år |

| Orkla Sparebank | 4.78% | Sparekonto Nibor med binding |

| Aasen Sparebank | 4.70% | Kapitalkonto 2 mnd binding |

| INSTABANK ASA | 4.65% | Sparekonto Pluss - 2 gebyrfrie uttak |

| Bank Norwegian, en filial av NOBA Bank Group AB (publ) | 4.65% | Sparekonto 31 |

| Valdres Sparebank | 4.60% | ValdresSpar 2.0 |

| Grong Sparebank | 4.57% | Nibor Pluss 1 mnd oppsigelse |

| Lea Bank AB (publ) NUF | 4.56% | Lea Høyrentekonto |

| OBOS-banken AS | 4.55% | Sparekonto Langsiktig |

| Gildeskål Sparebank | 4.50% | Sparekonto m/31 dagers binding |

| Nordic Corporate Bank ASA | 4.50% | Plasseringskonto Nibor 90 dager |

| Odal Sparebank | 4.50% | Innskudd med 6 måneders oppsigelse |

| Skagerrak Sparebank | 4.50% | Sparekonto 90 |

| Aasen Sparebank | 4.50% | Plasseringskonto 31 dagers binding |

| Sparebanken Øst | 4.50% | Innskudd med binding 12 måneder |

| Tinde Sparebank | 4.50% | Tinde Max |

| SpareBank 1 Ringerike Hadeland | 4.50% | Plasseringskonto+ |

| BN Bank ASA | 4.50% | Nibor Privat |

| Nordax Bank, en del av NOBA Bank Group AB (publ) | 4.50% | Sparekonto Smart |

| Pareto Bank ASA | 4.46% | Plasseringskonto privat - 31 dager |

| Drangedal Sparebank | 4.45% | Plasseringskonto med 90 dagers bindingstid |

| SpareBank 1 Hallingdal Valdres | 4.44% | PULS + |

| Aasen Sparebank | 4.40% | Plasseringskonto 2 mnd binding |

| Tolga-Os Sparebank | 4.40% | Innskudd med oppsigelse 31 dager |

| sparesmart.no fra Eika digitalbank AS | 4.40% | Høyrentekonto Pluss |

| Ørskog Sparebank | 4.35% | Sparekonto 31d oppsigelse |

| Romerike Sparebank | 4.35% | Sparekonto med 31 dagers binding |

| SpareBank 1 Hallingdal Valdres | 4.35% | LOFavør Sparekonto Pluss |

| Berg Sparebank | 4.35% | Plasseringskonto |

| Santander Consumer Bank AS | 4.31% | Høyrentekonto Pluss |

| Penni fra Eika digitalbank | 4.30% | Høyrentekonto med 31 dagers binding |

| Odal Sparebank | 4.30% | Innskudd med 3 måneders oppsigelse |

| Selbu Sparebank | 4.30% | Sparing 3 mnd oppsigelse |

| Drangedal Sparebank | 4.30% | Plasseringskonto med 32 dagers bindingstid |

| Høland og Setskog Sparebank | 4.30% | Gullspar |

| JBF Bank og Forsikring | 4.26% | Sparekonto - 31d binding |

| Romerike Sparebank | 4.25% | Plasseringskonto |

| SpareBank 1 Lom og Skjåk | 4.25% | LOfavør Sparekonto Pluss |

| Trøgstad Sparebank | 4.25% | Plasseringskonto privatkunder |

| NORDEA BANK ABP, FILIAL I NORGE | 4.25% | Boligsparekonto |

| Sparebanken Øst | 4.25% | Innskudd med binding 6 måneder |

| SpareBank 1 Østlandet | 4.25% | LOfavør Sparekonto Pluss |

| Trøndelag Sparebank | 4.25% | Sparekonto 31-dagers varsling |

| SpareBank 1 Sør-Norge | 4.25% | LOfavør Sparekonto Pluss |

| Aurskog Sparebank | 4.25% | Spareplan |

| SpareBank 1 Gudbrandsdal | 4.25% | LOfavør Sparekonto+ |

| SpareBank 1 SMN | 4.25% | LOfavør sparekonto pluss |

| SpareBank 1 Hallingdal Valdres | 4.24% | PULS |

| Marker & Eidsberg Sparebank | 4.20% | Sparekonto 31D Oppsigelse Privat |

| Sparebanken Øst | 4.20% | NBBO Sparekonto pluss |

| Bien Sparebank ASA | 4.20% | Bien 31-dager |

| SpareBank 1 Hallingdal Valdres | 4.20% | Plasseringskonto+ |

| Grong Sparebank | 4.20% | Ungspar 0 - 34 år |

| Grong Sparebank | 4.20% | Verdikonto 1 mnd oppsigelse |

| Haugesund Sparebank | 4.20% | Sparekonto 31 |

| Lea Bank AB (publ) NUF | 4.17% | Sparekonto Pluss |

| Bank2, en del av Enity Bank Group AB (publ) NUF | 4.15% | Sparekonto 31D |

| OBOS-banken AS | 4.10% | Plasseringskonto+ 31 dager |

| Bjugn Sparebank | 4.10% | Sparekonto NIBOR med varslingsfrist (31 dager) |

| OBOS-banken AS | 4.07% | Sparekonto |

| Bjugn Sparebank | 4.05% | Sparekonto med meldingsfrist |

| Sogn Sparebank | 4.05% | Sparekonto med 31 dagars varsling på uttak |

| Skagerrak Sparebank | 4.05% | Sparekonto 31 dager |

| Rogaland Sparebank | 4.05% | Bate Sparekonto o/60 |

| SpareBank 1 Nordmøre | 4.05% | Sparekonto Ekstra |

| Strømmen Sparebank | 4.05% | Sparekonto med fastrentemed 31 dagers binding |

| Landkreditt Bank AS | 4.05% | Gårdssparing for unge over 45år |

| KLP Banken AS | 4.05% | Plasseringskonto 31 dager |

| SpareBank 1 Hallingdal Valdres | 4.00% | Grønt Innskudd |

| Odal Sparebank | 4.00% | Totalspar |

| SpareBank 1 Østfold Akershus | 4.00% | LOfavør Sparekonto pluss |

| Bank Norwegian, en filial av NOBA Bank Group AB (publ) | 4.00% | Sparekonto Pluss - Rente fra første krone |

| SpareBank 1 Lom og Skjåk | 4.00% | Bufferkonto |

| Lillesands Sparebank | 4.00% | MånedsSpar |

| Vekselbanken | 4.00% | Sparekonto for seniorer- 3 mnd. oppseiing over 8 mill |

| Evje og Hornnes Sparebank | 4.00% | Superspar |

| Nidaros Sparebank | 4.00% | Sparekonto med 31 dagers oppsigelse |

| SpareBank 1 Nord-Norge | 4.00% | LOfavør Sparekonto Pluss |

| Odal Sparebank | 4.00% | Innskudd med 31 dagers oppsigelse |

| Tolga-Os Sparebank | 3.95% | Vergemålskonto med binding |

| SpareBank 1 Østfold Akershus | 3.85% | Plasseringskonto pluss - med binding |

| Trøndelag Sparebank | 3.85% | Gullkonto UNG |

| Sparebanken Øst | 3.82% | NBBO Sparekonto |

| Jæren Sparebank | 3.80% | JærSpar |

| Rogaland Sparebank | 3.80% | Superkonto |

| DNB Bank ASA | 3.75% | Boligspar Ekstra |

| Sparebanken Narvik | 3.75% | Sparekonto 31 dagers binding |

| Sparebanken Øst | 3.75% | FastSpar |

| SpareBank 1 Helgeland | 3.75% | LOfavør Sparekonto Pluss |

| NORDEA BANK ABP, FILIAL I NORGE | 3.75% | Sparekonto Ekstra over 2mill |

| Etnedal Sparebank | 3.75% | Sparekonto 31 dager beløpsoppsigelse |

| Haltdalen Sparebank | 3.75% | Sparekonto 31 dagers binding |

| Strømmen Sparebank | 3.70% | Plasseringskonto |

| Aurskog Sparebank | 3.65% | Grønt innskudd |

| SpareBank 1 Sogn og Fjordane | 3.65% | Bustadsparekonto |

| SpareBank 1 Lom og Skjåk | 3.60% | Sparekonto 18-33 |

| Vekselbanken | 3.55% | Særvilkår med 31 dagars oppseiing |

| SpareBank 1 Lom og Skjåk | 3.50% | Sparekonto+ |

| Agder Sparebank | 3.50% | Sparekonto 32 dagers oppsigelse |

| SpareBank 1 Ringerike Hadeland | 3.50% | LOfavør Sparekonto Pluss |

| Aasen Sparebank | 3.50% | Trygghetskonto Pluss |

| Soknedal Sparebank | 3.50% | Sparekonto med 31 dagers binding |

| Storebrand Bank ASA | 3.50% | Høyrentekonto |

| Landkreditt Bank AS | 3.50% | Høyrentekonto medlem |

| Sparebanken Øst | 3.50% | ABBL Sparekonto |

| Sparebanken DIN Telemark | 3.45% | DIN konto 90 dager |

| Spareskillingsbanken | 3.45% | Sparekonto UNG |

| Søgne og Greipstad Sparebank | 3.45% | Framtid 31 |

| Haugesund Sparebank | 3.45% | Sparekonto fast månedlig sparing |

| Evje og Hornnes Sparebank | 3.40% | Sparekonto 31d |

| Lillesands Sparebank | 3.40% | Sparekonto Totalkunde |

| Landkreditt Bank AS | 3.40% | Høyrentekonto |

| SpareBank 1 Gudbrandsdal | 3.40% | LOfavør Sparekonto |

| Lillesands Sparebank | 3.40% | Spar Grønt |

| Vekselbanken | 3.35% | Sparekonto for seniorer- 3 mnd. oppseiing |

| Skudenes & Aakra Sparebank | 3.35% | Sparekonto 31 dager |

| Voss Sparebank | 3.30% | Sparekonto med 31 dagars oppseiing |

| Sparebanken Narvik | 3.30% | Sparekonto |

| NORDEA BANK ABP, FILIAL I NORGE | 3.30% | Sparekonto Ekstra |

| NORDEA BANK ABP, FILIAL I NORGE | 3.30% | Sparekonto 60+ |

| Skudenes & Aakra Sparebank | 3.25% | Bufferkonto |

| NORDEA BANK ABP, FILIAL I NORGE | 3.25% | Boligsparekonto etter fylte 34 år |

| Flekkefjord Sparebank | 3.25% | Spar 31 |

| SpareBank 1 Nordmøre | 3.25% | LOfavør Sparekonto Pluss |

| Skue Sparebank | 3.20% | Månedspar |

| SpareBank 1 Gudbrandsdal | 3.20% | Plasseringskonto |

| KLP Banken AS | 3.20% | Høyrentekonto |

| Rørosbanken Røros Sparebank | 3.20% | Sparekonto m/31 dagers oppsigelse |

| Drangedal Sparebank | 3.20% | Kapitalkonto |

| Evje og Hornnes Sparebank | 3.20% | SparekontoPLUSS |

| Landkreditt Bank AS | 3.20% | Spare+ |

| Luster Sparebank | 3.15% | Månadsspar |

| SpareBank 1 Gudbrandsdal | 3.15% | Sparekonto + |

| SpareBank 1 Østfold Akershus | 3.10% | Sparekonto Ekstra |

| Sparebanken DIN Telemark | 3.10% | Plasseringskonto 32. dagers oppsigelse |

| Tolga-Os Sparebank | 3.10% | Boliogsparing for ungdom PLUSS etter 34 år |

| Tolga-Os Sparebank | 3.10% | Gullkonto |

| Kvinesdal Sparebank | 3.05% | Superspar 31 |

| Valle Sparebank | 3.05% | Plasseringskonto over 5mil |

| Sparebanken Øst | 3.05% | FriSpar |

| SpareBank 1 Sør-Norge | 3.00% | Sparekonto Pluss |

| Trøndelag Sparebank | 3.00% | Gullkonto |

| Kvinesdal Sparebank | 3.00% | Banken Spar |

| Evje og Hornnes Sparebank | 3.00% | Sparekonto |

| DNB Bank ASA | 3.00% | Sparekonto Pluss over 2 mil |

| Marker & Eidsberg Sparebank | 3.00% | Sparekonto Privat |

| Romerike Sparebank | 3.00% | Sparekonto |

| SpareBank 1 Østlandet | 2.95% | Månedspar |

| SpareBank 1 Østlandet | 2.90% | Bufferkonto |

| SpareBank 1 Østlandet | 2.90% | Grønt månedsspar |

| SpareBank 1 Østlandet | 2.90% | LOfavør sparekonto |

| Voss Sparebank | 2.90% | VossVekst |

| SpareBank 1 Østlandet | 2.90% | Sparekonto |

| Sparebank 68° Nord | 2.90% | Sparekonto |

| Berg Sparebank | 2.90% | Sparekonto Pluss |

| Tinde Sparebank | 2.90% | Tinde Ung |

| SpareBank 1 Østfold Akershus | 2.90% | LOfavør sparekonto |

| Sparebanken DIN Telemark | 2.85% | Plasseringskonto 32. dagers oppsigelse over 10 mil |

| SpareBank 1 Østlandet | 2.85% | Sparekonto pluss |

| Sparebanken DIN Telemark | 2.85% | DIN konto 90 dager over 10 mil |

| JBF Bank og Forsikring | 2.80% | Sparekonto |

| Berg Sparebank | 2.80% | Sparekonto |

| Spareskillingsbanken | 2.80% | Skillingskonto |

| Grue Sparebank | 2.80% | Sparekonto |

| Trøndelag Sparebank | 2.75% | Særvilkår |

| SpareBank 1 Østfold Akershus | 2.75% | Sparekonto |

| Skue Sparebank | 2.75% | Sparekonto |

| Sparebanken DIN Telemark | 2.75% | Sparekonto |

| Valle Sparebank | 2.70% | Plasseringskonto |

| Handelsbanken AB NUF | 2.70% | Sparekonto pluss |

| Valle Sparebank | 2.70% | Kapitalkonto |

| Ørland Sparebank | 2.65% | Sparekonto 2 mnd binding |

| Sparebanken Møre | 2.65% | Sparekonto 18-33 |

| SpareBank 1 Nordmøre | 2.60% | Plasseringskonto+ |

| Lillesands Sparebank | 2.60% | Sparekonto |

| Bien Sparebank ASA | 2.60% | Sparekonto Pluss |

| Søgne og Greipstad Sparebank | 2.55% | Boligspar over 34 år |

| SpareBank 1 Lom og Skjåk | 2.55% | Kapitalkonto |

| Luster Sparebank | 2.50% | Plasseringskonto |

| SpareBank 1 Nordmøre | 2.50% | LOfavør sparekonto |

| Ørskog Sparebank | 2.45% | Sparekonto |

| Selbu Sparebank | 2.45% | Sparekonto |

| Etnedal Sparebank | 2.40% | Sparekonto |

| Spareskillingsbanken | 2.40% | Sparing med 31 dagers oppsigelse |

| Spareskillingsbanken | 2.40% | Sparekonto |

| Sparebanken DIN Telemark | 2.40% | Sparekonto over 10 mil |

| SpareBank 1 Gudbrandsdal | 2.40% | Kapitalkonto |

| SpareBank 1 Sogn og Fjordane | 2.35% | Bustadsparekonto etter 35 år |

| Haugesund Sparebank | 2.35% | Sparekonto Pluss |

| SpareBank 1 Ringerike Hadeland | 2.35% | Plasseringskonto for personkunder |

| Fana Sparebank | 2.30% | Sparekonto |

| JBF Bank og Forsikring | 2.30% | Spare+ |

| SpareBank 1 Helgeland | 2.30% | Plasseringskonto + |

| Soknedal Sparebank | 2.30% | Sparekonto |

| SpareBank 1 Helgeland | 2.30% | Sparekonto |

| Valdres Sparebank | 2.30% | Sparekonto Ubekymra |

| SpareBank 1 Helgeland | 2.30% | Grønt innskudd |

| DNB Bank ASA | 2.25% | Sparekonto Pluss |

| DNB Bank ASA | 2.25% | Boligspar Ekstra etter 34 år |

| Valle Sparebank | 2.25% | Sparekonto |

| Flekkefjord Sparebank | 2.25% | Sparekonto |

| Fana Sparebank | 2.25% | Grønn Sparekonto |

| Oppdalsbanken | 2.25% | Sparekonto |

| Valdres Sparebank | 2.25% | Sparekonto/Kapitalkonto |

| Aasen Sparebank | 2.20% | Innherredskonto |

| SpareBank 1 Nordmøre | 2.10% | Bufferkonto |

| SpareBank 1 Nord-Norge | 2.10% | Sparekonto |

| SpareBank 1 Nord-Norge | 2.10% | LOfavør Sparekonto |

| SpareBank 1 Nord-Norge | 2.10% | Plasseringskonto Pluss |

| Melhusbanken | 2.00% | Høyrente med 31 d oppsigelse |

| SpareBank 1 Nordmøre | 2.00% | Sparekonto |

| Sparebanken Norge | 2.00% | Sparekonto |

| Kraft Bank ASA | 2.00% | Høyerentekonto 31 dager |

| Kvinesdal Sparebank | 1.95% | Kapitalkonto |

| Gildeskål Sparebank | 1.90% | Sparekonto |

| Hegra Sparebank | 1.80% | Plasseringskonto |

| Rørosbanken Røros Sparebank | 1.75% | Kapitalkonto |

| Tinde Sparebank | 1.70% | Tinde Toppkonto |

| NORDirekte (Skagerrak Sparebank) | 1.65% | NORDirekte 31 |

| Sparebanken Møre | 1.65% | Sparekonto |

| Bjugn Sparebank | 1.35% | Sparekonto Pluss |

| Aurskog Sparebank | 1.15% | Sparekonto |

| BN Bank ASA | 1.15% | Høyrentekonto |

| Cultura Sparebank | 1.00% | Støttekonto |

| Nordic Corporate Bank ASA | 1.00% | Plasseringskonto 31 dager over 10mil |

| Haltdalen Sparebank | 0.75% | Sparekonto kapital |

| Sparebanken Norge | 0.75% | Sparekonto Ekstra |

| SpareBank 1 SMN | 0.50% | Plasseringskonto pluss |

| Grong Sparebank | 0.50% | Namdalskonto |

| Nybygger.no (Sparebanken Øst) | 0.50% | Sparekonto+ over 10 mill |

| Nybygger.no (Sparebanken Øst) | 0.50% | Sparekonto+ |

| Sparebanken Øst | 0.25% | ABBL Sparekonto pluss |

| Stadsbygd Sparebank | 0.25% | Sparekonto Oppsigelse |

| Sparebanken Øst | 0.25% | Sparekonto Pluss |

| Stadsbygd Sparebank | 0.25% | stbank-konto |

| SpareBank 1 Sogn og Fjordane | 0.20% | Plasseringskonto + 31 dagar |

| SpareBank 1 SMN | 0.10% | Plasseringskonto |

| SpareBank 1 Lom og Skjåk | 0.10% | Plasseringskonto+ |

| Aurskog Sparebank | 0.10% | Plasseringskonto |

| Orkla Sparebank | 0.05% | Plasseringskonto 1 mnd oppsigelse |

| Oppdalsbanken | Plasseringskonto | |

| Nordic Corporate Bank ASA | Plasseringskonto 31 dager | |

| SpareBank 1 Gudbrandsdal | Plasseringskonto Pluss | |

| Topprente.no (Sparebanken Øst) | Topprente+ | |

| Skue Sparebank | Toppspar 31D | |

| Maritime & Merchant Bank ASA | Sparekonto | |

| Handelsbanken AB NUF | Aksjehandelskonto |

Få bedre rente på boliglånet ditt

På Renteradar får du en skreddersydd oversikt over boliglånet ditt, hvor mye du kan spare og de beste tilbudene for deg.

- Se renten din sammenlignet med markedets beste og gjennomsnittet

- Få oversikt over de beste banktilbudene for deg og hvor mye du kan spare

- I snitt kan brukerne våre spare over 10 000 kroner på boliglånet sitt

Rentes rente – Hvorfor tid er den viktigste faktoren

Jo tidligere du begynner å spare, desto mer tid har renters rente til å virke sin magi, og jo større vil den summen bli. Grafen under viser effekten av å starte å spare 1000 kroner i måneden fra du er 25 år sammenlignet med når du er 50 år, med en konstant innskuddsrente på 5 %.

Rentes rente og boliglån – den motsatte effekten

Rentes rente kan også virke mot deg når det gjelder gjeld. Betaler du ned lite og lar lånet løpe lenge, vil du ende opp med å betale renter på renter. Derfor kan det lønne seg å:

- Velge kortere nedbetalingstid

- Betale ekstra avdrag når du har mulighet

- Ha lavest mulig rente på lånet

Renteradar gir deg oversikt over de beste banktilbudene du kvalifiserer for slik at du enkelt kan få den renten du fortjener.

Tips for å få mest mulig ut av rentes rente

- Sett opp et fast månedlig trekk til sparekonto eller fond

- Start så tidlig som mulig, selv små beløp kan utgjøre mye på sikt

- Sjekk regelmessig at du har markedets beste rente om du har pengene på innskuddskonto

Rentes rente på pensjonssparing

Pensjon er et av de områdene hvor renters rente virkelig får vist kraften sin. Når du sparer til pensjon, enten via jobben eller privat, får pengene dine mange tiår på å vokse.

Pensjon via arbeidsgiver

Alle arbeidstakere i Norge har en obligatorisk tjenestepensjon. Arbeidsgiver setter av en prosentandel av lønnen din (minimum 2 %, ofte 5–7 %) til en pensjonskonto. Disse pengene plasseres som regel i fond. Når avkastningen hvert år reinvesteres, skaper renters rente en kraftig vekst, spesielt om du har mange år igjen i arbeidslivet.

Privat pensjonssparing

I tillegg til arbeidsgiversparing kan du selv sette av penger, enten i fond, aksjer eller IPS (individuell pensjonssparing). Her er tid og jevn sparing helt avgjørende: selv noen få hundrelapper i måneden kan vokse til store summer over 30–40 år.

Risiko og fordeling

Når du sparer til pensjon, bør du også tenke på risiko:

- Lang tid igjen (20–30 år+): Da tåler du større svingninger og kan velge høyere aksjeandel. Aksjer har historisk gitt høyest avkastning, og kan dermed gi størst effekt av renters rente.

- Kort tid igjen (under 10 år): Da kan det være lurt å redusere risikoen gradvis, og flytte mer til obligasjoner eller rentefond. Dette sikrer at du ikke taper store beløp rett før du skal begynne å ta ut pensjon.

FAQ – kjappe svar på vanlige spørsmål

Rentes rente betyr at du får renter både på det opprinnelige beløpet du har satt inn, og på rentene du allerede har opptjent. Over tid gir dette en effekt der pengene vokser raskere og raskere.

Albert Einstein skal ha sagt at rentes rente er “verdens åttende underverk” fordi effekten kan bli enorm over tid. Selv små beløp kan vokse til store summer når rentene får jobbe for deg i flere tiår.

Jo tidligere du starter, desto større blir effekten. Pensjonspenger står ofte plassert i fond gjennom arbeidsgiver, og når avkastningen reinvesteres over 30–40 år, kan beløpet bli mange ganger større enn det du selv har spart inn.

Start tidlig, spar jevnlig, ha pengene der du får god rente eller avkastning.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.