Finansportalen samler inn listepriser på boliglån andre produkter som banker og andre aktører er pliktet til å rapportere. Mens Renteradar viser hvilke tilbud du kvalifiserer for og hva folk faktisk betaler i renter.

Forskjellen mellom Finansportalen og Renteradar på boliglån

Finansportalen er en offentlig tjeneste utviklet av Forbrukerrådet. De samler inn listepriser på boliglån, forsikring, strøm og andre finansielle produkter. Bankene er pålagt å rapportere disse prisene.

Utfordringen er at listeprisene ofte ikke er de reelle rentene kundene får. Mange banker, spesielt storbankene som DNB og Nordea, tilbyr ofte lavere renter til kunder som forhandler.

Renteradar henter listeprisene fra Finansportalen, men i tillegg samler tjenesten inn brukerdata og låneinformasjon for å gi full oversikt over boliglån.

Du ser også hva andre boliglånskunder faktisk betaler i rente. Dette gjør det enkelt å vite om din rente er konkurransedyktig.

Renteradar jobber for rettferdig boliglånsrente

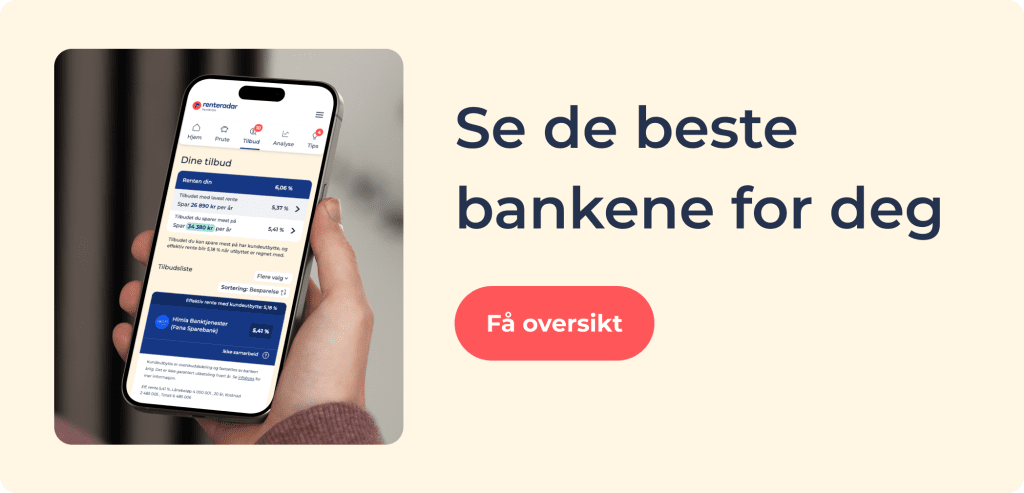

Renteradar gjør det enkelt å sammenligne boliglånsrente med andre banker. Tjenesten gir deg også mulighet til å forhandle med banken din eller få tilbud om å bytte bank.

Renteradar har over 300 000 brukere som i snitt spare over 10 000 kroner på å forhandle på renten sin eller bytte bank!

Renteradar eies og driftes av Hayon AS. Du kan lese mer om hvordan Renteradar fungerer her.

Finansportalen boliglån vs. Renteradar – 6 viktige forskjeller

1. Automatisk utfylling

På Finansportalen må du manuelt fylle inn lånedetaljer, noe som tar tid. Renteradar gjør dette automatisk via BankID, slik at du raskt får full oversikt over boliglånet ditt.

2. Sammenligner renten din med andre brukere

Renteradar viser ikke bare listepriser, men også hva andre kunder i din bank faktisk betaler i rente. Du kan enkelt se om din rente er høyere eller lavere enn snittrenten og markedets beste tilbud.

Storbankene som DNB og Nordea, gir ofte individuelle boliglånsrenter. Dette betyr at listeprisen ikke alltid er realistisk, og de beste kundene kan få mye lavere rente.

3. Viser hva du kan spare

Renteradar viser hvor mye du kan spare på boliglånet ditt.

Du kan spare tusenvis av kroner ved å bytte bank eller forhandle med banken.

I snitt kan brukerne våre spare over 10 000 kroner.

Finansportalen viser kun listepriser og sammenligner ikke dine betingelser med andre tilbud.Mange vet derfor ikke hvor mye de kan spare, og det kan være vanskelig å navigere i markedet for boliglån.

4. Følger renten din over tid og varsler deg

Boliglånsrenter endrer seg over tid. Renteradar sender deg varsel hvis:

- Banken setter opp eller ned renten din.

- Du kan få bedre rente i en annen bank.

- Markedet endrer seg slik at du bør forhandle på nytt.

5. Automatisk estimat på boligverdi

På Finansportalen må du selv legge inn boligverdien.

Renteradar henter automatisk et estimat på boligverdien fra partneren Hjemla.

Tjenesten beregner også belåningsgraden (boliglån ÷ markedsverdi).

Belåningsgraden er viktig for banken og påvirker hvilket rentetilbud du kan få.

6. Renteradar lar deg forhandle renten med ett par klikk

Renteradar lar deg forhandle boliglånsrenten enkelt dersom vi samarbeider med banken din. Tjenesten sender en tilpasset forhandlingsmelding til banken.

Meldingen viser markedets beste tilbud og ber banken kontakte deg via telefon eller e-post. Dette gir deg en rask og enkel måte å få bedre rente på boliglånet.

FAQ – Finansportalen og boliglån

Finansportalen er en gratis offentlig tjeneste fra Forbrukerrådet. Du kan sammenligne listepriser på boliglån, forsikring og spareprodukter.

Finansportalen viser kun listepriser. Renteradar viser faktiske renter, hvor mye du kan spare, og lar deg forhandle direkte med banken

Renteradar gir deg en skreddersydd oversikt basert på ditt lån. Men bruk gjerne Finansportalen for å se et overordnet bilde.

Celine er Community Manager i Renteradar og jobber med innhold og forbukerinnsikt i Renterader. Forenkler boliglån, renter og bankmarkedet for folk flest.