I løpet av Korona-krisen har Norges Bank kuttet styringsrenten fra 1,5 % til null. Bankene fulgte opp og kommuniserte rentekutt på boliglån. Renteradar.no gir deg oversikten over hvor mye bankene faktisk har kuttet boliglånsrenten.

De to første rentekuttene

13. mars reduserte Norges Bank styringsrenten med 0,5 % poeng fra 1.5 % til 1 % som følge av utbruddet av koronaviruset.

DNB var først ute med å kommunisere rentekutt med inntil 0,35 %-poeng for eksisterende kunder. Rentekuttet skulle tre i kraft syv uker senere. Vi kommenterte dagen etter at det var et sleipt rentetriks fra DNB.

Kun én uke senere satte Norges Bank ned renten ytterligere med 0,75 %-poeng fra 1 % til 0,25 %. Bankene som ikke hadde rukket å senke boligrenten kommuniserte da et nytt rentekutt, men igjen skulle det skje først i mai for eksisterende kunder.

Renteradar.no og flere andre pekte på at bankene i en ekstraordinær situasjon kunne vist samfunnsansvar og kuttet renten raskere. En kritikk som ble fulgt opp også på politisk hold og til slutt førte til at bankene kuttet rentene raskere.

DNB, Nordea og de fleste sparebankene endte opp med å kommunisere et rentekutt på inntil 0,85 %-poeng. Dette til tross for at Norges Bank totalt hadde senket styringsrenten med 1,25 %-poeng. Bankene skyldte blant annet på økte finansieringskostnader som følge av økt usikkerhet i markedet.

Når bankene bruker ordet «inntil» er det ikke sikkert at du får hele rentekuttet. En gjennomgang av rentene til totalt 1238 brukere viste at kun et mindretall hadde fått hele rentekuttet i banker som DNB, Sparebank 1 Midt-Norge, Sparebank 1 Nord-Norge og Sparebank 1 SR-Bank. Mens Nordea og Sparebank 1 Østlandet ga alle kundene hele rentekuttet.

| Bank | Andel brukere som fikk hele rentekuttet |

|---|---|

| DNB | 16 % |

| Nordea | 98 % |

| Sparebank 1 Østlandet | 98 % |

| Sparebank 1 Midt-Norge | 5 % |

| Sparebank 1 Nord- Norge | 4 % |

| Sparebank 1 SR-Bank | 12 % |

| Sparebank 1 BV | 45 % |

| EIKA (utvalgte banker) | 52 % |

Renten blir satt til null

7. mai gikk Norges Bank til det historiske skrittet å sette styringsrenten i null. DNB, Nordea og sparebankene fulgte opp med rentekutt på inntil 0,4 %-poeng til eksisterende kunder. Igjen var det ikke slik at alle kundene fikk hele rentekuttet, men denne gangen var DNB best i klassen. Tabellen under er basert på observasjoner av 2 374 brukere sine renter.

| Bank | Andel brukere som fikk hele rentekuttet |

|---|---|

| DNB | 88 % |

| Nordea | 31 % |

| Sparebank 1 Østlandet | 18 % |

| Sparebank 1 Midt-Norge | 16 % |

| Sparebank 1 Nord- Norge | 4 % |

| Sparebank 1 SR-Bank | 28 % |

| Sparebank 1 BV | 2 % |

| EIKA (utvalgte banker) | 26 % |

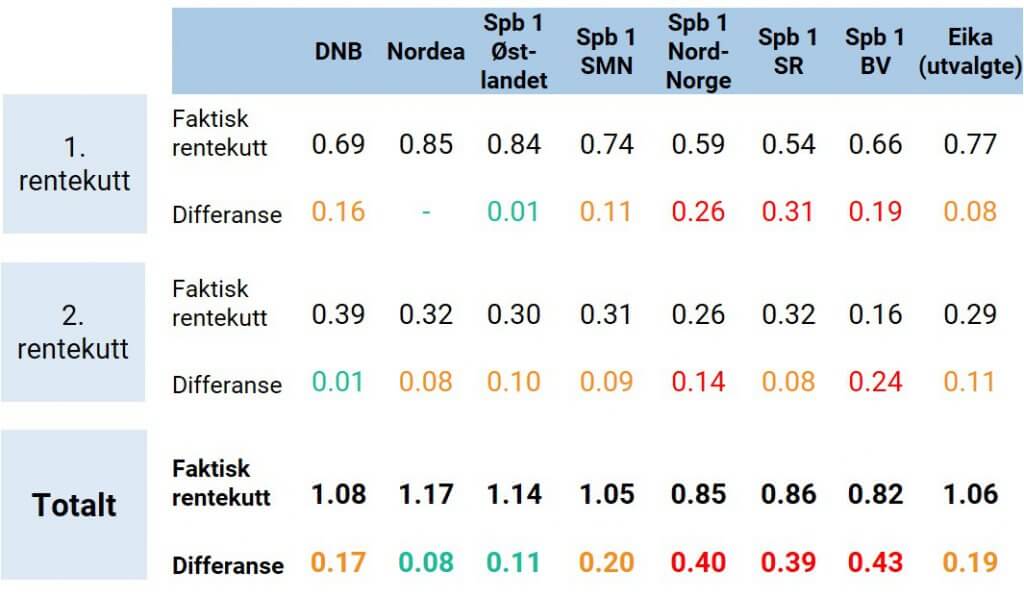

Faktiske rentekutt under hele Korona-krisen

Totalt kuttet altså Norges Bank styringsrenten fra 1,5 % til null. DNB, Nordea og de fleste sparebankene kommuniserte totalt rentekutt på boliglån på inntil 1,25 %.

Korona-dommen over hvor mye bankene faktisk kuttet boliglånsrenten i snitt ser du her:

Nordea og Sparebank 1 Østlandet var tett på å gi fullt rentekutt til alle sine kunder. DNB, Sparebank 1 Midt-Norge og EIKA-bankene ga noe mindre rentekutt til kundene.

Tre Sparebank 1 banker skiller seg spesielt negativt ut. Kundene i Sparebank 1 Nord-Norge, Buskerud/Vestfold og SR-Bank ble avspist med rundt 0,4 % mindre rentekutt enn det som ble kommunisert. For et boliglån på 3 millioner NOK utgjør det hele 12 000 NOK i året i rentekostnader.

Bankene tjener mer på boliglånet ditt

Bankenes boliglånsmargin regnes som oftest ut som differansen mellom gjennomsnittlig boliglånsrente og kostnaden for å låne penger i obligasjonsmarkedet. Kostnaden bankene betaler i markedet er 3 måneders Nibor + kredittmargin.

3 måneders Nibor har nå falt med 1,5 % poeng siden begynnelsen av krisen; det samme Norges Bank har satt ned renten. Den såkalte kredittspreaden har økt med rundt 0,1 % – poeng. Bankenes innlånskostnad er derfor redusert med 1,4 %-poeng.

Tar man utgangspunkt i DNB som er den største banken, har i følge våre beregninger det faktiske gjennomsnittlige rentekutt for boliglån vært 1,08 %- poeng.

Boliglånsmarginen for DNB har dermed økt med 0,32 %-poeng. DNB har rundt 750 milliarder NOK i boliglån med flytende rente. Det gir DNB 2,4 milliarder NOK i økte årlige inntekter(!).

Riktignok tjener bankene nå mindre på innskuddskundene siden renten på konto ikke kan settes lavere enn null. Det er likevel ikke naturlig at boliglånskundene skal betale for de andre kundene i banken.

Det finnes bedre tilbud i markedet

Heldigvis er det mulighet å få bedre rente i andre banker. Banken din gir deg også ofte lavere rente hvis du forhandler med dem. Renteradar.no viser deg hvilke banker det lønner seg å bytte til og lar deg forhandle renten i banken din med ett klikk. Slik fungerer Renteradar.no.

Markedssjef i Renteradar.no

15 års erfaring fra DNB Markets. Siviløkonom, NHH